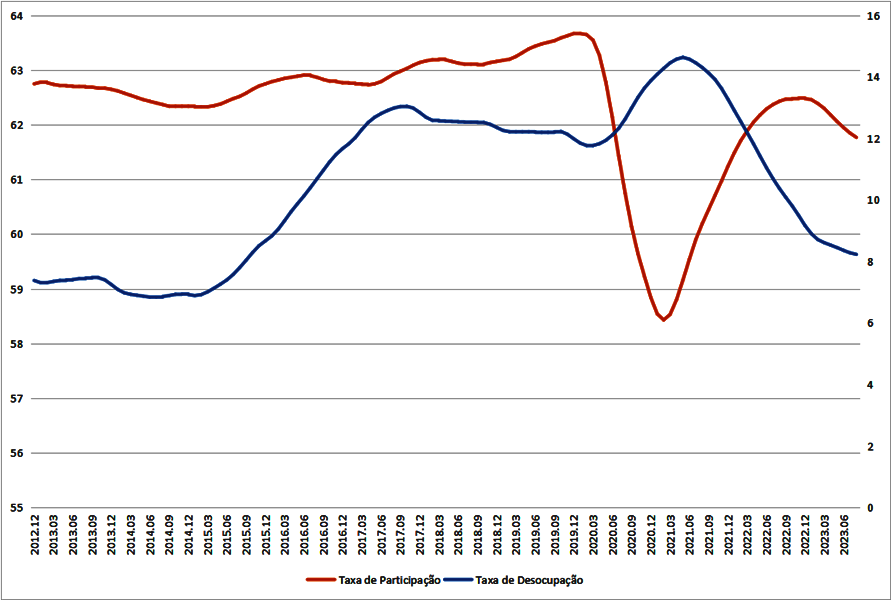

A taxa de desocupação da força de trabalho no Brasil vem se reduzindo de forma gradativa desde maio de 2021, quando atingiu o patamar de 14,61% na média móvel de 12 meses. Em maio de 2022 esse número se reduziu para 11,45%, e continuou seu processo de queda, alcançando 8,49% em maio de 2023. Os dados mais recentes disponíveis, mostram que a média móvel da taxa de desocupação alcançou 7,75% da força de trabalho em março de 2024, o menor valor desde janeiro de 2019, mês no qual a média móvel em 12 meses da taxa de desocupação era de 12,35%.

Essa redução de quase 5 p.p da taxa de desocupação no período 2019-2024 tem levado alguns economistas a afirmarem que a economia brasileira já estaria operando com pleno-emprego, de maneira que seria desnecessário, e talvez contraproducente, continuar o processo de redução da taxa básica de juros sob o risco de produzir uma aceleração inflacionária no futuro próximo. Essa análise se baseia na curva de Phillips expandida pelas expectativas, segundo a qual uma taxa de desemprego inferior a taxa de equilíbrio irá gerar um processo de desancoragem das expectativas de inflação, devido ao sobreaquecimento do mercado de trabalho, o que irá resultar numa elevação da taxa de inflação.

Mas no que consiste essa taxa de desemprego de equilíbrio? Esse é um conceito muito caro a teoria econômica convencional, mas que está envolve um raciocínio em círculos. A taxa de desemprego de equilíbrio é a taxa de desemprego para a qual a inflação permanece constante ao longo do tempo. Como se trará de uma variável não diretamente observável, pode-se fazer estimações estatísticas dela, mas com resultados bastante díspares a depender do modelo estatístico empregado. Dada a incapacidade de se determinar diretamente o valor da taxa de desemprego de equilíbrio, na prática os formuladores de política econômica adotam um procedimento indireto: a economia terá alcançado seu desemprego de equilíbrio quando a inflação não apresentar tendência de alteração no médio-prazo. Daqui se segue que qualquer taxa de desemprego para a qual a inflação permaneça estável por um período suficientemente longo de tempo será a taxa de desemprego de equilíbrio (!). Trata-se, portanto, de um conceito irrefutável e, como tal, metafísico.

Uma das mais graves deficiências de formação dos economistas convencionais é ignorar o fato de que a validade dos modelos econômicos depende do contexto para o qual foram construídos. A curva de Phillips foi desenvolvida originalmente em 1958 como uma análise empírica a respeito da relação entre a inflação salarial e o desemprego na economia do Reino Unido. A economia britânica era, e ainda é, uma economia madura, onde toda a mão-de-obra fora transferida dos setores tradicionais ou de subsistência para os setores modernos ou capitalistas. Economias maduras se caracterizam pela homogeneidade estrutural, ou seja, pela inexistência de diferenciais de produtividade significativos entre os setores de atividade econômica. Nesse tipo de economia, quando um trabalhador é demitido, ele se torna efetivamente um desempregado, cuja sobrevivência irá depender da generosidade do sistema de seguro-desemprego e das suas próprias economias durante o período em que estiver buscando uma nova colocação no mercado de trabalho.

A economia brasileira está muito longe de ser poder ser considerada uma economia madura. Com efeito, uma parcela significativa da força de trabalho no Brasil está ocupada em empregos informais ou é classificada como “autoempregada”. No primeiro trimestre de 2022, por exemplo, 26,47% da força de trabalho estava empregada no setor informal da economia ao passo que 12,92% eram autoempregados, somando um total de 39,39% da força de trabalho. Quando olhamos os dados de emprego de acordo com a intensidade tecnológica do setor de atividade econômica (baixa, média-baixa, média, média-alta e alta) observamos que para o ano de 2022 exatos 39,30% da força de trabalho ocupada estava desempenhando suas atividades em setores de baixa e média-baixa intensidade tecnológica.

Em outras palavras, o emprego informal e o autoemprego no Brasil são essencialmente ocupações de baixa produtividade e baixos salários, consistindo, portanto, em desemprego disfarçado na concepção desenvolvida pela economista Britânica Joan Robinson em 1937.

Quando levamos em conta o enorme desemprego disfarçado no Brasil, percebemos que existe ainda muito espaço para o crescimento econômico por intermédio da transferência de trabalhadores dos setores de baixa produtividade para os setores de média e alta produtividade. Mas para tanto o Banco Central precisa acelerar o passo da redução da taxa de juros.

* Professor do Departamento de Economia da Universidade de Brasília.

Ao ler a matéria “expectativas de inflação aprofundam desancoragem antes do copom” no Valor Econômico de hoje (07/05/2024) me chamou a atenção que os analistas do mercado financeiro estão preocupados com um aumento da inflação esperada para 2025 NA SEGUNDA CASA DECIMAL, ou seja, de 3,6% para 3,64% a.a. Essa desancoragem de expectativas na segunda casa decimal justificaria, pasmem, uma elevação da taxa de juros ao final de 2024, com a mediana das projeções subindo de 9% para 9,63% nas ultimas quatro semanas.

Como economista profissional e pesquisador de macroeconomia por um período superior a 30 anos posso afirmar aos leitores que é simplesmente impossível fazer previsões sobre qualquer tipo de variável macroeconômica com precisão de duas casas decimais para qualquer período de tempo, seja ele curto ou longo. A incerteza, enfatizada por John Maynard Keynes (1936) na sua Teoria Geral do Emprego, do Juro e da Moeda, é a única certeza que se pode ter em economia. Nenhum agente ou tomador de decisão possui a informação ou a capacidade cognitiva necessária para apreender o modelo correto de funcionamento da economia e muito menos antecipar mudanças nos parâmetros desse modelo que resultem de mudanças estruturais e institucionais que ocorrem a todo o momento na economia. Só para ficar com um exemplo recente, quem teria previsto a um mês atrás a catástrofe ambiental que se abateu sobre o Estado do Rio Grande do Sul nos últimos dias, a qual terá um efeito ainda não discernível ou calculável sobre a trajetória da inflação e do nível de atividade econômica no Brasil ao longo do ano de 2024? Quem antecipou, no início de 2024, que haveria um recrudescimento das tensões geopoliticas no mundo devido ao ataque do Irá a Israel no mês passado e que isso levaria a um movimento de valorização do dólar em escala global, Brasil incluso?

Os economistas do mainstream economics gostam de arrotar para o grande público um ar de sabedoria e conhecimento que eles simplesmente não possuem. Fazer previsões sobre o comportamento de variáveis macroeconômicas sujeitas a todo tipo de choque exógeno e de mudanças estruturais e institucionais endógenas com um grau de precisão de duas casas decimais é puro e simples charlatanismo. Os princípios básicos de honestidade intelectual obrigam aos economistas reconhecer a insuficiência de seu conhecimento sobre o mundo econômico e fazer previsões na forma de um intervalo de variação. Aliás essa é precisamente a razão pela qual quando foi instituído o Regime de Metas de Inflação no Brasil em 1999 se escolheu adotar uma banda de variação para a meta inflacionária definida pelo Conselho Monetário Nacional: a autoridade monetária não tem o conhecimento, a capacidade cognitiva ou o poder necessário para fixar a taxa de inflação num determinado ano em um valor pontualmente exato. Pequenos desvios da inflação efetiva com relação ao centro da meta não significam, portanto, um descumprimento da meta inflacionária mas apenas a capacidade imperfeita do Banco Central de prever os efeitos de variações da taxa de juros sobre a taxa de inflação, e a influência de vários outros fatores, cuja ocorrência não pode ser antecipada, sobre o comportamento da taxa de inflação. Podemos discutir se o intervalo atual de tolerância de 1.5 p.p para mais ou para menos é adequado ou não. Eu particularmente acho que o intervalo de tolerância poderia ser reduzido para 1.0 p.p. Mas, mesmo nesse caso, uma inflação esperada de 3,64% para o ano de 2025 estaria confortavelmente dentro do intervalo de variação do regime de metas de inflação. Logo, não há NENHUMA RAZÃO PELA QUAL O COPOM REDUZA O RITMO DE QUEDA DA SELIC NA REUNIÃO DE AMANHA (08/05) de 0,5 p.p para 0,25 p.p.

Como economista profissional preciso separar aquilo que eu gostaria que o BCB fizesse daquilo que ele vai efetivamente fazer. Estou convencido, além da margem de dúvida razoável, que o BCB irá reduzir o ritmo de queda da Selic para 0,25 p.p na reunião de amanha do COPOM. Isso porque o mercado financeiro e o BCB já coordenaram esse jogo de maneira tácita nas últimas semanas. A mudança da meta fiscal para 2025 de 0,5% de superávit primário para 0% e o aumento da incerteza geopolitica levaram o Presidente da autoridade monetária a fazer alertas públicos sobre os maiores riscos inflacionários (os quais o boletim Focus avalia na segunda casa decimal) para 2025. Esses alertas alimentam as projeções de juro futuro pelo mercado financeiro, fazendo com que a inclinação da curva de rendimentos aumente, sinalizando assim que o mercado acredita que o Banco Central terá que ser mais comedido com o movimento de redução da taxa de juros porque aumentaram os riscos inflacionários. Ai essas expectativas do mercado alimentam o boletim Focus, o qual é um dos elementos usados pelo COPOM para decidir sobre a meta de juros na reunião da próxima quarta-feira. Tudo isso é feito debaixo dos nossos olhos e narizes, sem que ninguém pare pra se indagar se não se trata de um grande jogo de cena para justificar um resultado que foi tacitamente combinado entre as partes do jogo da selic.

A cereja do bolo dessemisancene é que no debate público sobre o desequilíbrio fiscal Brasileiro nunca se menciona o pagamento de juros da dívida pública como o principal fator de desequilíbrio fiscal, representando um valor três vezes superior ao déficit primário das contas públicas. Trata-se da “despesa ausente” para utilizar um termo criado pelo meu colega e amigo do IPEA Luis Carlos Garcia de Magalhães.

Como ninguém liga para a montanha de dinheiro público que é gasta com o pagamento de juros da dívida pública brasileira, o Banco Central fica com as mãos inteiramente livres para fixar o patamar da selic onde lhe der na veneta. Aos favos com os escrupulos já disse alguêm certa vez sobre o AI-5. A questão de economia política, solenemente ignorada no debate brasileiro, é que essa montanha de dinheiro gasta com juros da dívida pública vai parar nos bolsos dos agentes do mercado financeiro e dos economistas que trabalham para eles, os quais são regiamente pagos para criar uma TPC (Tensão pré-copom) justo nas semanas e dias que antecedem uma reunião do COPOM.

Uma vez um colega economista de Goiás me disse uma frase que nunca esqueci: “Se você quer entender a opinião de alguém sobre algum assunto, veja primeiro quem paga o seu contracheque, pois muitas vezes a pessoa é paga para não enxergar certo problema”. O meu contracheque é pago pelo Estado Brasileiro, o que me dá liberdade para defender o que eu entendo ser os interesses gerais da sociedade brasileira. Claro que posso estar errado, pois não tenho o dom da onisciência. Mas sei de que lado estou. E certamente não é do lado dos rentistas.

A neoindustrialização não pode ser um programa de governo, mas uma política de Estado, capaz de perpassar vários governos, incluindo o atual, com um horizonte de pelo menos 15 anos

JOSÉ LUIS OREIRO – Opinião

postado em 02/05/2024 06:00

A era do desenvolvimento industrial puxado pela substituição de importações se esgotou no início da década de 1980. A nova indústria brasileira precisa ser competitiva – (crédito: CLARABOIA FILMES/CNI)

Entre 1991 e 2019, o Brasil passou por um acentuado processo de desindustrialização, no qual a participação da indústria de transformação no PIB passou de 21,83% para 10,33%, uma queda de 11,5 p.p, muito superior ao verificado em países como Alemanha (5,29 p.p), Espanha (5,35 p.p), Itália (4,21 p.p), Colômbia (4,36 p.p) e Argentina (10,88 p.p). Essa mudança na composição do PIB é uma das causas principais do baixo crescimento da economia brasileira nas últimas três décadas, na comparação com o período compreendido entre 1930 e 1980, no qual taxas de crescimento superior a 7% a.a eram puxadas pelo vigoroso crescimento da produção da indústria de transformação. Vale lembrar que, em 1980, a produção da indústria de transformação no Brasil era superior à produção industrial combinada da China, Índia e Coreia do Sul, ao passo que mais de 50% das exportações brasileiras eram compostas por produtos manufaturados. Foi o período áureo do desenvolvimento brasileiro, em que “a indústria era tech, a indústria era pop, a indústria era tudo”.

O governo do presidente Lula tem como uma das suas bandeiras na agenda econômica promover a neoindustrialização, ou seja, retomar o processo de aumento da importância da indústria de transformação no PIB, mas num novo contexto, caracterizado pela necessidade de fazer a transição para uma economia de baixo carbono e tornar a indústria brasileira capaz de competir em condições isonômicas nos mercados internacionais de produtos manufaturados. A era do desenvolvimento industrial puxado pela substituição de importações se esgotou no início da década de 1980. A nova indústria brasileira precisa ser competitiva — tanto em termos de preço, como em termos de intensidade tecnológica — com os seus pares na China, Alemanha, Itália, Coreia do Sul, Japão e Estados Unidos.

O primeiro passo consiste em definir metas claras, objetivas e factíveis para serem alcançadas no curto, médio e longo prazo. Isso significa que a neoindustrialização não pode ser um programa de governo, mas uma política de Estado, capaz de perpassar vários governos, incluindo o atual, com um horizonte de pelo menos 15 anos.

Nesse contexto, o Estado brasileiro deveria definir como meta dobrar a participação do emprego industrial no emprego total dos atuais 12% para 24% da força de trabalho até 2040. Isso significa que será necessária a criação de 12 a 15 milhões de novos postos de trabalho na indústria de transformação durante esse período — ou seja, uma média de 1,8 milhão de postos de trabalho por ano na indústria de transformação.

A boa notícia é que essa mão de obra adicional para a indústria pode ser facilmente recrutada do setor informal ou de subsistência da economia brasileira, onde os salários e a produtividade do trabalho são muito mais baixos. Com efeito, no primeiro trimestre de 2022, 26,27% de uma força de trabalho de pouco mais de 107 milhões de pessoas estavam trabalhando no setor informal (25,54 milhões) e outros 12,92% eram “autoempregados” (12,47 milhões). Dessa forma, o Brasil dispõe de 39,19% da sua força de trabalho em atividades de subsistência de baixa produtividade que podem ser realocados para o setor manufatureiro, de alta produtividade e altos salários, caso novos empregos sejam criados nesse setor.

O ponto central é criar empregos no setor manufatureiro. A indústria é um setor de alta produtividade, em que a inovação tecnológica se dá tanto na forma de novos produtos, como na forma de novos processos que são poupadores de força de trabalho. Logo, para que ocorra um aumento da participação do emprego industrial no emprego total, é necessário que o ritmo de crescimento da produção industrial seja superior ao ritmo de crescimento da produtividade do trabalho na indústria. É aqui que a transição para uma economia de baixo carbono se faz essencial. A descarbonização vai exigir a introdução de novos bens de consumo, intermediários e de capital, que sejam mais eficientes em termos de emissão de CO2 por unidade produzida. Isso vai exigir maciços investimentos na produção de “bens verdes”, como automóveis híbridos, trens de transporte de passageiros e de carga e equipamento para a produção de energia renovável. A taxa de investimento terá de passar dos atuais 16,5% para algo como 22% do PIB. O setor privado pode contribuir com uma parte desse aumento, mas devido à incerteza associada à transição para uma economia de baixo carbono, o investimento do setor público deverá aumentar significativamente. Para tanto, uma revisão do Novo Arcabouço Fiscal será absolutamente necessária.

JOSÉ LUIS OREIRO

Professor do Departamento de Economia da Universidade de Brasília (UnB)

As importações brasileiras de diesel e petróleo russos estão atingindo níveis recordes, e o governo não pensa em impor sanções a Moscou. Uma reportagem de Brasília

Entre o Ocidente e a Rússia, a questão é clara. Desde o ataque à Ucrânia, países ocidentais, que incluem Austrália, Canadá e Japão, além da UE e dos EUA, impuseram uma série de sanções contra a Rússia. A exportação de bens de tecnologia foi proibida, os ativos do Banco Central russo foram congelados e muitos países não compram mais petróleo e gás da Rússia.

No entanto, de Washington a Bruxelas e Tóquio, rapidamente ficou claro que o Ocidente representa apenas uma fração da comunidade internacional. A maioria dos países não viu e não vê razão para evitar a Rússia, a guerra ou não. O papel mais importante e interessante nisso é provavelmente desempenhado pela Índia e pelo Brasil simplesmente por causa de seu tamanho (a China está muito mais próxima da Rússia de qualquer maneira). Ambos os países querem manter boas relações com os EUA e a UE, mas não têm nada a ver com sanções. Os laços estreitos da Índia com a Rússia já foram mencionados aqui.

Nesta semana, visitantes da Áustria puderam conhecer a abordagem do país à guerra na Europa como parte de uma viagem de delegação ao Brasil. O ministro da Economia, Martin Kocher (ÖVP), está atualmente viajando pelo Brasil e pela Argentina e fazendo campanha por relações econômicas mais estreitas com a Áustria. À margem das conversas, intelectuais, economistas e empresários também discutiram a relação com a Rússia.

4600 Por cento mais

Recentemente, isso se tornou muito mais estreito, pelo menos no que diz respeito aos laços econômicos. Rússia e Brasil até agora estão intimamente ligados, especialmente no negócio agrícola: a Rússia exportou fertilizantes para o Brasil, enquanto carne, soja e açúcar foram devolvidos do país sul-americano.

No ano passado, no entanto, as exportações de petróleo e diesel da Rússia para o Brasil subiram no teto. Só o volume de exportações de diesel aumentou 4.600%, o de petróleo 300%. O Brasil ultrapassou a Turquia como o maior importador de diesel da Rússia. 5,3 mil milhões de dólares (cinco mil milhões de euros) fluíram de Brasília para o Kremlin no ano passado, contra apenas 1,1 mil milhões no ano anterior. Assim, o Brasil substituiu parcialmente a UE: na Europa, as importações de diesel da Rússia são proibidas, assim como a importação de petróleo de oleoduto russo.

“Por um lado, o Brasil quer desempenhar o papel de mediador entre as partes beligerantes”, diz José Luís da Costa Oreiro, economista da Universidade de Brasília. “Um intermediário não pode tomar partido, isso é óbvio.” Acima de tudo, porém, o Brasil está preocupado com interesses econômicos tangíveis. Desde que a indústria estatal de fertilizantes foi fechada na década de 1990 como parte de uma onda de liberalização, o Brasil vem importando seus fertilizantes da Rússia. Isso é extremamente importante para o Brasil com sua grande agricultura, com o setor contribuindo com cerca de sete por cento para a produção econômica. Em comparação, na Áustria é de cerca de um por cento.

Agora, o diesel e o óleo estão sendo adicionados, já que a Rússia vende ambos com descontos, o que economiza dinheiro das famílias e empresas brasileiras. Mas isso não leva a nenhuma discussão no país, afinal, esses bilhões estão financiando a guerra de Putin? “Ninguém aqui está interessado na guerra na Ucrânia. É muito longe para as pessoas”, diz Costa Oreiro. O que é muito mais emocional, diz ele, é a guerra na Faixa de Gaza. Posfácio: “A Ucrânia pode se defender, mas o povo de Gaza não”.

O mais importante do ponto de vista do Brasil é que o país ainda está atrasado em relação aos países industrializados. Nas taxas de crescimento atuais, o Brasil não estará ao nível de Portugal daqui a 50 anos. Para ilustrar: a produção econômica per capita do Brasil gira em torno de 17 mil dólares, na Áustria gira em torno de 70 mil – esse cálculo leva em conta o poder de compra diferenciado.

Agir sem dar palestras

Um representante da Comissão Europeia no país sul-americano confirma essa visão: o Brasil se vê como um país em ascensão, que não quer se amarrar a nenhum lado e quer se beneficiar economicamente da Rússia e do Ocidente. Os ensinamentos ocidentais também são de pouca ajuda. A UE está a tentar promover as suas posições trazendo delegações de pequenos países ao Brasil, por exemplo dos Estados Bálticos, para relatar as suas experiências com a ameaça representada pela Rússia.

O quanto de impressão isso deixa permanece questionável. O chefe de Estado do Brasil, Luiz Inácio Lula da Silva, convidou o presidente russo, Vladimir Putin, várias vezes ao longo do ano passado, apesar de um mandado de prisão contra Putin do Tribunal Penal Internacional de Haia, do qual o Brasil é membro.

Também é perceptível entre os representantes da indústria que não há medo de contato com a Rússia. Os laços entre Rússia e Brasil se dão principalmente por meio de fóruns no âmbito do grupo BRICS, explica Frederico Lamego, representante de alto escalão da Confederação Brasileira dos Industriais (CNI). Além da Rússia e do Brasil, Índia, China e África do Sul também são membros dessa aliança frouxa, com Irã, Etiópia, Egito e Emirados se juntando em 2024.

Os países do Brics trabalham juntos em grupos temáticos sobre questões econômicas, diz Lamego, há grupos sobre agricultura, aviação, educação e financiamento. Aqui, as empresas trocam ideias diretamente e trabalham em uma cooperação mais intensa. A Rússia lidera atualmente os grupos que lidam com questões econômicas. Lamego diz, no entanto, que a importância da Rússia para o Brasil não deve ser superestimada, e que as relações com a China são muito mais importantes para a indústria, por exemplo. Mas isso fica claro depois de alguns dias no país: também não se deve subestimar o fator russo. (András Szigetvari de Brasília, 18.4.2024)

Embora o dado seja positivo, as desigualdades regionais despontam também nesse quesito. As regiões Sudeste e Sul são as maiores concentradoras de firmas exportadoras

O vice-presidente e ministro do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Geraldo Alckmin, diz que o governo trabalha para que todas as regiões do país possam exportar e melhorar a participação das micro e pequenas empresas (MPEs) no mercado internacional.

A fala do ministro faz referência ao estudo da Secretária de Comércio Exterior (Secex) segundo o qual as regiões Norte e Centro-Oeste foram as que tiveram o maior aumento percentual de novas empresas brasileiras exportadoras em 2023.

Embora o crescimento nessas regiões seja positivo, as desigualdades regionais despontam também nesse quesito.

As regiões Sudeste e Sul são as maiores concentradoras de empresas exportadoras, sendo 83,6% no caso das microempresas, 88,3% nas pequenas e 87,7% nas médias e grandes.

“É nesse sentido que lançamos no ano passado a Política Nacional da Cultura Exportadora (PNCE). A ideia é justamente elevar a participação das MPEs no mercado internacional, com mais cidades de todas as regiões exportando”, afirma o ministro.

Alckmin destaca o fato das MPEs exportarem, predominantemente, produtos manufaturados, o que aumenta a qualidade e a competitividade da pauta exportadora brasileira, que é um dos objetivos centrais da Nova Indústria Brasil.

“Além de exportar mais, temos que incluir as pequenas empresas. Expandir para o Brasil inteiro exportar. Nós temos uma tarefa grande. Exportar com valor agregado, pois se a gente pegar a pauta de exportação brasileira, temos soja, petróleo bruto e minério de ferro. Isso é 40% da exportação brasileira, três produtos. Então, nós precisamos agregar valor, diversificar mais, ter mais destinos para o nosso comércio exterior”, explica.

O economista José Luis Oreiro, professor do departamento de economia da Universidade de Brasília (UnB), alega que existe a diferença de escala entre as regiões, isto é, as populações do Sudeste e Sul são muito maiores do que o Centro-Oeste e Norte.

“Assim não podemos analisar os dados sem controlar o tamanho da população. Ou seja, temos que calcular o número de firmas exportadoras por habitantes para ver se existe uma desigualdade muito grande. A priori eu não sei se existe”, observa o economista ao Portal Vermelho.

Estudo

De acordo com o levantamento, o Brasil alcançou o recorde de 28.524 firmas vendendo para o exterior – total 2% superior a 2022.

O relatório da Secex mapeia esse crescimento a partir do porte das empresas (micro, pequenas, médias e grandes), cruzando com informações sobre produtos exportados, destino (blocos e países) e origem (regiões e Estados).

No recorte regional, o maior crescimento percentual ficou com o Norte: 8,8%. Na sequência aparecem Centro-Oeste (8%), Sul (2,6%) e Sudeste (1,4%).

O Nordeste teve uma pequena queda no total (-1,6%), índice puxado pelo recuo no número de micro e grandes empresas participando do comércio exterior: -3,9% e -2,4%, respectivamente. Em compensação, a região registrou o maior crescimento percentual em relação às empresas exportadoras de pequeno porte: 7,5%.

Já entre as empresas de grande porte, a maior alta percentual se deu no Centro-Oeste (11%); enquanto as microempresas tiveram destaque no Norte – crescimento de 10%.

Não sou assinante da Folha de São Paulo, mas apenas do Valor Econômico, único jornal que leio com certa regularidade para me atualizar sobre a conjuntura econômica do Brasil. Fiquei sabendo por outras pessoas a respeito da última coluna da Sra. McCloskey na Folha de São Paulo onde ela apresenta uma crítica a Teoria do Valor Trabalho de Marx para tentar denegrir a reputação profissional da economista Maria Mazzucato a quem ela denomina de economista marxista. Recentemente eu li o livro O Estado Empreendedor de Mazzucato e não vi nada lá que tive algo que ver com Marx. O marco teórico de Mazzucato é uma síntese entre o Pensamento de John Maynard Keynes sobre a influência da incerteza sobre a tomada de decisão e as ideias de Joseph Schumpeter sobre a inovação tecnológica e o processo de destruição criativa como o motor do capitalismo. A tese central de Mazzucato é que a inovação tecnológica, principalmente aquela de caráter desruptivo, envolve uma dose alta e não-mensurável de incerteza que inviabiliza a tomada de decisão por parte do setor privado, razão pela qual o Estado tem um papel fundamental no financiamento e planejamento do progresso tecnológico. Isso não tem nada que ver com Karl Marx ou com a teoria do valor trabalho.

Antes de apresentar os argumentos críticos de McCloskey a teoria do valor-trabalho, temos que entender o que é uma teoria do valor e qual o seu propósito. A teoria do valor é uma teoria a respeito da determinação das relações de troca ou do preço relativo das mercadorias, ou seja, do preço da mercadoria A em termos da mercadoria B. Se conhecermos a relação de troca entre as mercadorias será possível comparar magnitudes de mercadorias diferentes, reduzindo essas magnitudes a um denominador comum. A teoria do valor trabalho estabelece apenas que esse denominador comum é o trabalho, mais especificamente a quantidade de horas de trabalho direta e indiretamente necessárias para a produção das mercadorias. Assim se são necessárias 4 horas de trabalho para produzir uma cadeira (incluindo os insumos e instrumentos utilizados na produção da mesma) e 12 horas de trabalho para produzir uma mesa então a relação de troca será de 3:1, ou seja, tres cadeiras serão trocadas por uma mesa supondo uma economia de concorrência livre na qual os trabalhadores possam migrar do setor produtor de mesas para o setor produtor de cadeiras ou vice-versa sem nenhum custo.

Essa teoria foi originalmente formulada por David Ricardo em seu “Principios de Economia Política e Tributação” publicado originalmente em 1817. Não há nada na teoria de Ricardo que diga que o trabalho é a fonte do valor das mercadorias e que, portanto, os trabalhadores tem direito de se apropriar de todo o fruto do seu trabalho. O capital é visto como necessário ao processo produtivo por consistir num adiantamento dos meios de subsistência dos trabalhadores e no conjunto dos meios de produção. Como tal o capital deveria ter uma remuneração proporcional ao volume aplicado na produção, sendo essa proporção da pela taxa de lucro, a qual em condições de concorrência livre, deveria ser igual para todos os setores da economia.

Os salários, por sua vez, seriam determinados pelo preço natural do trabalho entendido por Ricardo como o valor – em termos de horas trabalhadas – dos meios de subsistência necessários para a reprodução da força de trabalho. Importante notar que a subsistência aqui não é definida em termos estritamente fisiológicos, mas histórico-institucionais: trata-se do valor do salário real que cada sociedade, em cada momento histórico específico, considera como sendo o mínimo necessário para a reprodução da força de trabalho. Em suma, o salário de subsistência é uma convenção social.

Marx avançou onde Ricardo parou. Para Marx a origem do excedente social – entendido como a diferença entre o produto social e o consumo necessário para a reprodução em escala simples do sistema produtivo – seria gerado pela apropriação da mais-valia, ou seja, da diferença entre o valor que os trabalhadores adicionam no processo produtivo e o valor de reprodução da força de trabalho. Em outras palavras, Marx afirmava que em condições de concorrência livre o número de horas trabalhadas era maior do que o necessário para repor os meios de produção utilizados na produção das mercadorias e a reprodução da força de trabalho. Esse sobre-trabalho não remunerado é a origem do lucro.

Qual a crítica de McCloskey a essa teoria? No artigo da FSP ela diz que a teoria do valor trabalho está errada porque (sic) as decisões econômicas são tomadas com base nos resultados futuros, não com base no passado. Assim (sic) os custos fixos (por exemplo, o custo com máquinas e equipamentos utilizados no processo produtivo) por serem custos afundados não seriam relevantes para a determinação dos preços relativos. Essa é a afirmação mais idiota ou mal intencionada que já li de um colega economista. Qualquer empresário, ao determinar os preços pelos quais espera vender seus produtos, precisa embutir uma margem de lucro que seja suficientemente alta para lhe proporcionar uma taxa de lucro desejada sobre o capital investido. Se a taxa de lucro se mostrar sistematicamente menor do que a desejada então o empresário irá encerrar seu negócio e mudar para uma atividade mais lucrativa.

Em segundo lugar, o que custos afundados tem que ver com preços relativos? A teoria do valor trabalho diz que as mercadorias são trocadas a proporção da quantidade de trabalho necessária para a sua produção, o que inclui os meios de produção usados hoje para a produção dessas mercadorias. Está claro que o progresso técnico pode reduzir a quantidade de trabalho requerido para a produção dos equipamentos necessários para a produção de uma mercadoria, mas a menos que o progresso técnico seja diferenciado no interior do setor de bens de capital, então todas as mercadorias seriam igualmente beneficiadas, mantendo-se inalteradas as suas relações de troca.

Se a senhora McCloskey tivesse ao menos se dado o trabalho de ler o capítulo 1 dos Principios de Economia Política e Tributação de Ricardo então ela saberia que existe sim um problema grave de consistência interna com a teoria do Valor Trabalho. Para que as mercadorias sejam trocadas a proporção da quantidade de trabalho necessária para a sua produção é necessário que a proporção entre trabalho direto e trabalho indireto seja igual em todos os ramos de produção, do contrário, as relações de troca irão depender da taxa de lucro, criando assim um problema de circularidade lógica: para conhecer a taxa de lucro geral do sistema precisaremos conhecer os preços relativos, mas estes não podem ser determinados sem conhecer a taxa de lucro (Ver http://joseluisoreiro.com.br/site/link/fb90d279f318b7e6c8834c62b50003783ccd2861.pdf).

Marx estava perfeitamente ciente desse problema, e tentou resolve-lo ao tratar da questão da transformação de valores em preços de produção. Muito sucintamente, os preços de produção são o conjunto de preços que permite a obtenção de uma taxa uniforme de lucro em todos os setores de atividade produtiva, ao mesmo tempo que garantem a reprodução em escala simples da atividade produtiva, incluindo a reprodução da força de trabalho. Se a teoria do valor trabalho for correta a relação entre os preços de produção das n mercadorias produzidas dentro do sistema deve ser igual a razão entre as quantidades de trabalho direta ou indiretamente necessárias para a sua produção. Marx acreditou ser capaz de demonstrar essa equivalência. Para tanto ele considerou uma economia com 5 setores totalmente independentes entre si (ver https://view.officeapps.live.com/op/view.aspx?src=http%3A%2F%2Fjoseluisoreiro.com.br%2Fsite%2Flink%2Fa3b5e6ec7aa2af68cd579725133977e92aaed305.ppt&wdOrigin=BROWSELINK). Nesse contexto, Marx foi capaz de mostrar que a soma dos valores (em horas de trabalho) produzidas pelos 5 setores era igual a soma dos preços de produção. Acontece que a solução de Marx para o problema da transformação é apenas um caso particular. No caso mais geral no qual os setores de atividade econômica são inter-dependentes – como ocorre em qualquer tipo de análise insumo-produto – então não é possível mostrar a equivalência entre valores e preços de produção. Coube ao economista italiano Piero Sraffa no seu “Produção de Mercadorias por Meio de Mercadorias” que a teoria do valor é, na verdade, desnecessária: pode-se determinar os preços de produção sem qualquer referência a quantidade de trabalho direta ou indiretamente necessária para a produção das mercadorias. Além disso, a origem do excedente não se deve (a nível de teoria pura) a exploração da força de trabalho, mas a existência de uma mercadoria cuja produção seja superior a quantidade dessa mercadoria utilizada como insumo em todas as demais n-1 mercadorias produzidas dentro do sistema. Basta que uma única mercadoria tenha essa propriedade para que seja possível definir uma taxa de lucro uniforme e positiva para todo o sistema econômico.

Na parte final do seu artigo McCloskey afirma que a teoria do valor correta é a teoria marginal segundo a qual os preços são determinados pela produtividade marginal dos fatores de produção. Aqui McCoskey, deliberadamente ou não, está confundindo a teoria do valor com a teoria da distribuição de renda. A teoria neoclássica do Valor estabelece que os preços das mercadorias são determinados pelas condições de equilíbrio entre oferta e demanda em todos os mercados, o assim chamado equilíbrio geral Walrasiano. As condições de existência de um vetor de preços de equilíbrio para todos os mercados foram estabelecidas apenas na década de 1950 com o trabalho de K. Arrow e G. Debreu. A solução apresentada por eles, contudo, demanda a existência de mercados contingentes completos, ou seja, que existem mercados para todos os produtos definidos não apenas por intermédio de seus atributos físicos como também do tempo e do estado da natureza a ele associado. Nesse tipo de economia não existe incerteza, justamente o problema que é destacado por Mazzucato como essencial para entender o papel do Estado no processo de inovação tecnológica.

A teoria neoclássica da distribuição é que estabelece que os fatores de produção são remunerados de acordo com suas produtividades marginais, desde que a tecnologia de produção apresente retornos constantes de escala e que prevaleça a concorrência perfeita em todos os mercados de fatores. Ora a nova teoria do crescimento econômico já demonstrou por A + B que retornos constantes de escala são incompatíveis com o crescimento sustentado da produtividade do trabalho e da renda per-capita, logo a hipótese de retornos constantes é simplesmente absurda. Além disso, a simples experiência mostra que os mercados de trabalho e de capital estão (e sempre estiveram) muito longe da concorrência perfeita, razão pela qual a ideia de que os fatores de produção são remunerados com base na sua produtividade marginal é uma ideia absurda que é reproduzida até os dias atuais por razões puramente ideológicas de se retratar o capitalismo como um sistema justo, no qual cada um é remunerado de acordo com sua contribuição para o sistema.

O capitalismo é injusto por isso precisa ser socialmente regulado. Não se trata de defender a coletivização dos meios de produção como ocorreu na Revolução Bolchevique na Rússia em 1917. Sabemos que esse experimento de “socialismo real” foi um rotundo fracasso. Mas entre uma economia centralmente planificada e uma economia de livre-mercado existem 50 tons de cinza que compõe um mosaico de formas diferentes de regulação do capitalismo. Cada sociedade deve escolher o tom de cinza mais apropriado para a sua realidade.

Nas economias monetárias modernas os pagamentos referentes aos contratos a vista ou a termo são realizados majoritariamente por intermédio do sistema bancário através de ordens de transferência eletrônica de fundos entre as contas de depósitos a vista que os agentes possuem no sistema bancário. Apenas uma fração pequena e decrescente dos pagamentos é efetuada em papel-moeda.

Todos os dias ordens de pagamento são emitidas contra contas de depósito a vista mantidas pelos agentes em diferentes bancos comerciais. Dessa forma, ao final do dia, alguns bancos poderão ter um fluxo líquido negativo entre depósitos e saques das contas correntes, ao passo que outros terão um fluxo líquido positivo. Num sistema de crédito puro, ou seja, num sistema em que todos os pagamentos são efetuados por intermédio da transferência eletrônica de depósitos de um banco para o outro, o valor agregado das transferências líquidas é necessariamente igual a zero, pois o depósito que foi transferido de um banco será necessariamente depositado em outro.

Os depósitos a vista são uma obrigação que os bancos emitem contra si mesmos quando concedem um empréstimo. Com efeito, quando um banco comercial avalia que um determinado tomador de crédito é confiável e decide conceder um empréstimo, o valor dele é creditado na conta de depósito a vista do tomador no banco que concedeu o empréstimo. A partir desse momento o tomador pode emitir ordens de pagamento para liquidar obrigações contratuais, transferindo o valor referente as mesmas para as contas de depósito a vista de outros agentes, muitos dos quais podem possuir contas de depósito a vista em outros bancos comerciais.

Embora os bancos possam conceder empréstimos a agentes e instituições não-bancárias por intermédio de obrigações que eles criam contra si mesmos, os pagamentos entre bancos tem obrigatoriamente que ser feitos na moeda corrente da economia (Carvalho, 2015, p.69), cujo monopólio de emissão é do Banco Central. Dessa forma, para viabilizar o funcionamento do sistema de pagamentos, os bancos comerciais precisam manter reservas em moeda corrente no Banco Central para que, no final de cada dia, eventuais saldos negativos entre depósitos e saques de depósitos a vista possam ser zerados com a transferência de reservas dos bancos deficitários para os bancos superavitários.

Num sistema de crédito puro não há vazamentos de depósitos para fora do sistema bancário de maneira que a posição líquida agregada entre depósitos e saques entre bancos comerciais é igual a zero. Nesse tipo de sistema, a princípio os bancos comerciais não teriam muito incentivo para manter grandes reservas no Banco Central porque os bancos deficitários podem tomar emprestado as reservas que necessitam junto aos bancos superavitários no assim chamado mercado interbancário, pagando a taxa de juros relativa a esse tipo de empréstimo. Como todo empréstimo, no entanto, os bancos deficitários precisam apresentar garantias para os bancos superavitários para se habilitarem a tomar emprestado as reservas que necessitam. Caso exista desconfiança quanto a solvência dos bancos deficitários devido a elevada inadimplência dos empréstimos concedidos por eles (non-performing loans), os bancos superavitários podem ter dúvidas sobre a capacidade dos bancos deficitários pagarem os empréstimos, situação na qual a execução das garantias pode se mostrar insuficiente ou até mesmo inviável. Nesse caso, os bancos superavitários irão se mostrar pouco dispostos a emprestar as reservas que os bancos deficitários necessitam, aumentando assim o valor da taxa de juros dos empréstimos entre bancos. Em situações limite de desconfiança a taxa de juros dos empréstimos do mercado interbancário pode se tornar tão elevada a ponto de inviabilizar esses empréstimos, o que resultaria na paralização do sistema de meios de pagamento.

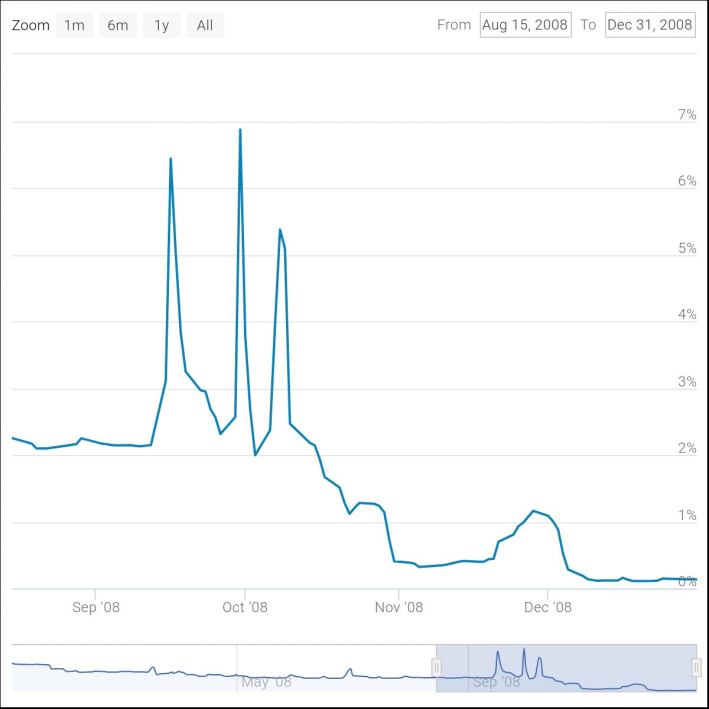

Esse tipo de situação não é apenas uma curiosidade teórica, mas ocorreu de fato com a erupção da crise financeira internacional de 2008 após a falência do Banco de Investimentos Lehman Brothers em 15 de setembro de 2008. A figura 6.1 abaixo mostra o comportamento da taxa de juros LIBOR (London Interbank Offered Rate), que consiste na taxa de juros referencial diária, calculada com base na média das taxas de juros oferecidas para grandes empréstimos entre bancos internacionais que operam no mercado de Londres. Entre meados de agosto e início de setembro de 2008 a LIBOR se encontrava num patamar baixo e estável ligeiramente acima de 2% a.a para operações de crédito overnight, ou seja, para empréstimos de um dia. O aumento da percepção de incerteza devido a falência do Lehman Brothers se expressou não só num aumento do significativo da Libor, que aumentou quase 300%, como também numa maior instabilidade dessa taxa até meados de outubro de 2008.

Em situações em que o mercado interbancário colapsa devido a desconfiança mútua entre os bancos, a solução é o Banco Central atuar como emprestador de última instância, ou seja, emprestar as reservas que os bancos deficitários precisam para zerar efetuar os pagamentos devidos aos bancos superavitários. Geralmente, os bancos comerciais podem acessar livremente as linhas de crédito do banco central a taxa de juros fixada pela autoridade monetária. Esse acesso permite que, na maior parte do tempo, as taxas de juros prevalecentes no mercado interbancário apresentem apenas pequenas flutuações em torno da taxa de juros para empréstimos de reservas fixada pelo Banco Central.

A possibilidade de os bancos comerciais tomarem emprestado as reservas que necessitem do Banco Central a taxa por ele estipulada é o pilar central da teoria horizontalista da moeda e do crédito, segundo a qual empréstimos criam depósitos e depósitos criam reservas (Hein, 2008, pp. 44-47). Como o volume de meios de pagamento é constituído por depósitos a vista e reservas bancárias, segue-se que a oferta de moeda é não apenas uma variável endógena como também perfeitamente elástica ao nível da taxa de juros definida pelo Banco Central.

Figura 6.1 Comportamento da Taxa de juros LIBOR expressa em US$ dólar no período compreendido entre 15 de agosto e 31 de dezembro de 2008.

Essa teoria a respeito da endogeneidade da oferta de moeda tornou-se hegemônica entre os economistas pós-keynesianos nos últimos 15 anos, em grande medida devido ao esforço de autores como Marc Lavoie e Louis-Phillipe Rochon em desenvolver os aspectos teóricos e institucionais da teoria horizontalista. Em particular, as duas edições (2014, 2022) do livro “Post-Keynesian Economics: new foundations” de autoria de Marc Lavoie fazem uma apresentação detalhada e bastante convincente da teoria horizontalista.

Uma implicação tácita da teoria horizontalista da moeda e do crédito é uma redução da importância da preferência pela liquidez, elemento central no sistema teórico de Keynes. O equilíbrio com desemprego resulta, como vimos, de uma taxa de juros de longo-prazo excessivamente alta, a qual reflete não apenas as convenções prevalecentes no mercado financeiro a respeito do comportamento futuro da taxa de juros fixada pela autoridade monetária como também a preferência pela liquidez dos agentes que se expressa no prêmio de liquidez dos ativos de longa maturidade relativamente aos ativos de curta maturidade. Para que os agentes estejam dispostos a pagar pela posse de liquidez é necessário, contudo, que a oferta de ativos perfeitamente líquidos não seja ilimitada. A esse respeito Keynes afirma na sua Teoria Geral que:

“(…) É improvável que um ativo, cuja oferta pode ser facilmente aumentada ou cujo desejo pode ser facilmente desviado por uma mudança em seu preço relativo, possua o atributo de liquidez na mente dos donos da riqueza. O próprio dinheiro perde o atributo de liquidez se se espera que sua oferta futura sofra mudanças bruscas” (Keynes, 1936, p. 241, nota de rodapé 1) [Tradução do autor]

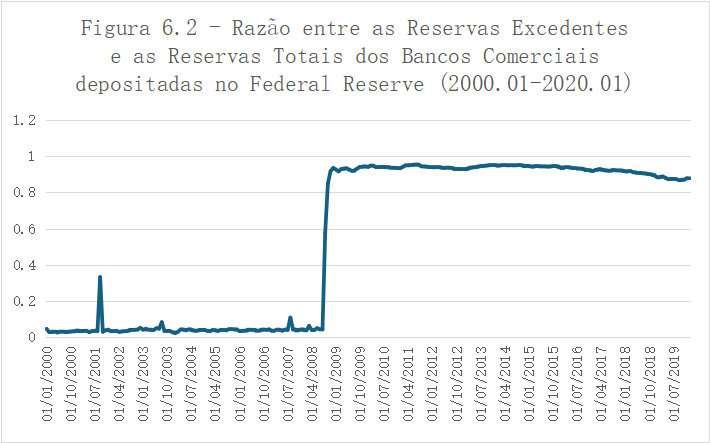

No caso dos bancos comerciais em particular, a teoria horizontalista da moeda e do crédito tem uma implicação empiricamente testável, qual seja, os bancos comerciais não irão manter reservas em excesso ao exigido pelo Banco Central dado que podem tomar emprestado as reservas que necessitam junto a autoridade monetária a taxa de juros por ela fixada, quando isso for necessário. O problema é que essa previsão da teoria não é amparada pelos fatos. Como mostra Koo (2022, p. 269), os bancos comerciais privados dos Estados Unidos, Japão, área do Euro e Reino Unido aumentaram significativamente as reservas voluntárias nos seus respectivos bancos centrais desde 2008. Em 2021 as reservas voluntárias representavam, 15.9% do PIB nos Estados Unidos, 85,9% do PIB no Japão, 29.8% do PIB na área do Euro e 40,9% do PIB no Reino Unido. Dados do Federal Reserve a respeito das reservas emprestadas para os bancos comerciais americanos no período 1959-2020 mostram que os bancos comerciais só recorrem ao empréstimo de reservas no Banco Central apenas em situações emergenciais (Koo, 2022, p. 354). A evidência empírica disponível, portanto, mostra que Bancos possuem preferência pela liquidez, a qual se expressa num montante significativo de reservas voluntárias mantidas no Banco Central.

A figura 6.2 abaixo mostra o comportamento das reservas bancárias em excesso ao mínimo exigido pelo Federal Reserve no período compreendido entre janeiro de 2000 e janeiro de 2020. É interessante observar que no período pré-crise financeira internacional de 2008 o volume de reservas bancárias em excesso no Federal Reserve era muito pequeno, inferior a 5% das reservas totais dos bancos comerciais. O único ponto fora do padrão se observou em setembro de 2001, o qual pode ser facilmente explicado pelo aumento da percepção de incerteza derivado do ataque as torres gêmeas em Nova Iorque no dia 11 de setembro de 2001. Essa situação muda radicalmente a partir de setembro de 2008, quando a razão entre as reservas excedentes e as reservas totais dos bancos comerciais depositadas no Federal Reserve aumenta para mais de 80%, num contexto em que a Fed Funds Rate foi reduzida para patamares próximos a zero por centro ao ano. Esse comportamento é uma clara evidência de que os bancos possuem preferência pela liquidez pois estão dispostos a manter grandes quantidades de ativos perfeitamente líquidos (as reservas bancárias) mesmo quando a remuneração delas é praticamente nula.

Fonte: Federal Reserve Economic Data (https://fred.stlouisfed.org). Elaboração do autor a partir dos dados coletados por Vitor Dotta.

Embora nas economias monetárias modernas a maior parte das transações sejam efetuadas por intermédio da transferência eletrônica de depósitos entre os bancos comerciais, uma pequena, mas ainda relevante parte dos pagamentos é feita em espécie. Isso significa que podem ocorrer vazamentos de depósitos para fora do sistema bancário caso o volume de saques de dinheiro em espécie seja superior ao volume de depósitos em papel-moeda feitos num determinado dia. Como os bancos comerciais não emitem a moeda legal, apenas um substituto próximo para ela que é o depósito a vista, então haverá uma saída líquida de recursos das reservas bancárias junto ao Banco Central para o público na forma de dinheiro em espécie. Para lidar com a diferença diária entre saques e depósitos em espécie, os bancos comerciais mantem uma parte de suas reservas em dinheiro nas agências bancárias. A atuação do Banco Central como emprestador de última instância garante que qualquer correntista poderá sacar o valor integral de seus depósitos a vista em espécie se assim o desejar, razão pela qual o papel-moeda e os depósitos a vista são tidos pelo público como substitutos perfeitos, e a proporção de moeda mantida na forma de dinheiro em espécie explica-se apenas pelos custos de transação associados a pequenos pagamentos. Em outras palavras, se o público confiar na capacidade e disposição das autoridades monetárias em garantir a conversibilidade dos depósitos a vista em papel-moeda a taxa de 1:1 então não haverá nenhum motivo para uma corrida bancária, ou seja, uma situação em que os depositantes tentam sacar seus depósitos a vista o mais rapidamente possível dos bancos comerciais antes que os saques sejam suspensos por falta de liquidez. No entanto, um episódio de corrida bancária ocorreu em setembro de 2007 com o Northern Rock Bank no Reino Unido após o Banco receber uma assistência emergencial de liquidez do Banco da Inglaterra, a qual foi comunicada ao público. Os depositantes fizeram então enormes filas na sede do banco na tentativa de retirar seus depósitos, originando a primeira corrida bancária no Reino Unido em 150 anos.

Em suma, a teoria horizontalista da moeda e do crédito tem implicações a respeito do comportamento dos bancos comerciais que não são respaldadas pelos fatos observador. A citação abaixo de Koo (2022, p. 361) é bastante clara sobre isso.

“Para contrair empréstimos junto ao FED, os bancos também tiveram de apresentar garantias de alta qualidade para garantir que os fundos dos contribuintes não fossem colocados em risco. Embora muitos economistas sem experiência em supervisão bancária, incluindo aqueles sobre a folha de pagamento dos bancos centrais, muitas vezes falem como se as reservas estivessem disponíveis gratuitamente do banco central à taxa de juros em vigor, qualquer banco que contraia empréstimos do banco central enfrenta uma miríade de custos, e aqueles que tomam empréstimos com muita frequência encontrarão auditorias extremamente desagradáveis. Isso explica por que as reservas emprestadas constituíam apenas 0,86% das reservas bancárias antes do lançamento do QE em 2008. (…) A noção de que um banco pode criar dinheiro do nada porque o Banco Central está sempre pronto para fornecer reservas “sob demanda” é, portanto, absurda” [tradução do autor]

Referências

Carvalho, F.C. (2015). Liquidity Preference and Monetary Economies. Routledge: Londres.

Hein, E. (2008). Money, Distribution Conflict and Capital Accumulation. Palgrave Macmillan: Londres.

Keynes, J,M. (1936). The General Theory of Employment, Interest and Money. Cambridge University Press: Cambridge.

Koo, R. (2022). Pursued Economy: undestanding and overcoming the challenging new realities for advanced economies. Wiley: West Sussex.

Lavoie, M. (2022). Post-Keynesian Economics: New Foundations. Edward Elgar: Cheltenham.

Professor, Department of Economics, University of Brasilia

Jesus Ferreiro Aparício

Professor at the Faculty of Economics of the University of the Basque Country

The recent visit of the President of the Government of Spain, Pedro Sanchez, to Brazil is a good opportunity to revisit the obstacles to the economic development process that both countries face. In the period between 1990 and 2022, the ratio between the GDP per capita of Spain and Brazil, measured in purchasing power parity, remained stable, at around 2.6 times. This means that the GDP per capita growth rate in both countries was similar, around 1.43% p.a during this period.

In the period 1995-2007, Spain shows a faster growth of its GDP per capita, increasing from 2.60 to 2.90 the ratio between its GDP per capita and the Brazilian GDP per capita. The international financial crisis of 2008, however, represented an interruption in its development process for Spain, with GDP per capita remaining stagnant until 2022 at levels lower than those observed in 2007. Brazil, on the other hand, goes through the 2008 Crisis relatively unscathed, maintaining a reasonable pace of growth, until fall into the great recession of 2014-2016, which would result in a seven-year period of stagnation.

In 2023, the Spanish economy, like the Brazilian one, showed remarkable dynamism, especially when compared to its European partners. While for the European Union and the Eurozone, the European Commission forecasts a growth rate of 0.6% in 2023, Spain would have grown at a rate of 2.5%, behind only Croatia and Malta. As far as job creation is concerned, it would have grown by 1.1% in the euro area and 1% in the European Union, well below Spain, whose job creation (1.9%) is only lower than that of Ireland, Croatia and Malta.

These good figures, which make Spain one of the economic locomotives of Europe, hide its markedly cyclical nature. If we look at the behaviour of the Spanish economy from a long-term perspective, the conclusion we reach is very different, that is, a clear loss of dynamism over the last two decades.

As a result of its entry into the European Union in 1986, the Spanish economy gained a strong boost that led it to bring its real per capita income closer to the European average. Thus, between 1986 and 2005, Spain’s real GDP per capita increased by 76%, which meant that in 2005 it reached 78.5% of the Euro area average and 92.7% of the European Union average.

The outbreak of the International Financial Crisis of 2008 marked a turning point in Spain’s economic development process. From 2008 to 2023, Spain’s real GDP per capita would have grown by only 3.8%, well below the average of the eurozone (9%) or the European Union (13.5%), meaning that in 2023 Spain’s per capita income would have fallen to 75% of the eurozone’s per capita income and 83.1% of the European Union’s per capita income. Thus, if in 2007 Spain occupied the 13th place in the ranking of European Union countries (including the United Kingdom) by per capita income, in 2023 its position was 15th, having been surpassed by Cyprus and Malta. In fact, if the European Commission’s forecasts come true, in 2025 the Spanish ranking would fall to 16th place, being overtaken by Slovenia.

Reversing this process must be a central task for the Spanish economic authorities and for society as a whole. The poor results in terms of productivity growth can be explained, among other factors, by the growing weight of low-productivity sectors, such as tourism, the current engine of the Spanish economy, and by the loss of weight of the industrial sector, and by a model of competitiveness in which competitiveness prevails through costs based on low wage costs. This is fostered by a labour market in which non-standard contracts and employment (temporary, permanent-discontinuous, part-time) continue to be overweighted and discourages investment in physical and human capital and innovation processes.

Spain, like Brazil, has undergone an intense process of deindustrialization, with the share of the manufacturing industry in GDP falling from 17% in 1997 to just over 11% in 2022, a level that has been more or less stable since 2011. In Brazil, the behavior of the manufacturing industry’s share in GDP was more erratic. Between 1997 and 2004, the share of the manufacturing industry increased from 13% to 15% of GDP, in a positive and expected response to the end of the exchange rate anchor in January 1999. From 2005 onwards, the process of deindustrialization began again, with the share of the manufacturing industry falling from 15% in 2005 to 11% of GDP in 2022.

When we look at the data of the manufacturing industry by technological intensity, some interesting contrasts appear. While the share of medium and high-tech industries in the GDP of the manufacturing industry in Spain increases from 31% in 2007 to 40% in 2022, thus showing that deindustrialization in Spain has affected low-tech industries more intensely; in Brazil, the share of medium and high-tech industries in the manufacturing industry GDP fell from 35% in 2007 to 31% in 2022, indicating that in the Brazilian case it is the sophisticated part of the manufacturing industry that is being most affected by deindustrialization.

Another similarity between the Spanish and Brazilian cases is the reduction in the pace of capital accumulation in the last 15 years. In fact, gross fixed capital formation in Spain fell from just over 30% of GDP in 2007 to 21% in 2022, a drop of 9 p.p. of GDP. In Brazil, the investment rate fell from 20% of GDP in 2007 to 15% to 16.5% of GDP in 2023.

The low dynamism of the economies of Brazil and Spain in the last 15 years seems to have a common denominator, the combination of deindustrialization and a reduction in the pace of gross fixed capital formation. This outcome is far from a mystery. Growth in labor productivity requires investment in new machinery and equipment that incorporates new technologies. It turns out that the manufacturing industry is the most intensive sector of activity in machinery and equipment. So if industry doesn’t grow, neither does investment, so productivity doesn’t increase. Without productivity growth, manufacturing industry loses competitiveness in the medium and long term even in a scenario of anemic growth in real wages. So we have a vicious cycle of low investment-deindustrialization-low investment. This is the nature of the middle-income trap that affects both Brazil and Spain.

Professor Associado do Departamento de Economia da Universidade de Brasília e do Programa de Doutorado em Integração Econômica da Universidade do País Basco, Pesquisador Nível I do CNPq, Conselheiro do CORECON-DF, Membro da Post-Keynesian Economics Society, Coordenador da área de pesquisa de Macroeconomia Desenvolvimentista da European Association for Evolutionary Political Economy (EAEPE) e Coordenador do Grupo de Pesquisa Macroeconomia Estruturalista do Desenvolvimento.

Em matéria publicada na Revista Exame em 09/03/2024 (https://exame.com/economia/brasil-e-subdesenvolvido-pela-baixa-produtividade-do-trabalhador-diz-samuel-pessoa/) Samuel Pessoa em entrevista para essa revista, parafraseando o escritor Britânico Cherteston, descobriu a Inglaterra. Ele descobriu que o Brasil é subdesenvolvido por causa da baixa produtividade do trabalhador. Não sei se ele chegou a ler o texto de Celso Furtado intitulado “Elementos de uma teoria do subdesenvolvimento” no qual o maior economista brasileiro de todos os tempo define subdesenvolvimento como uma estrutura produtiva híbrida na qual uma parte se comporta como uma economia capitalista moderna e, portanto, de alta produtividade; enquanto outra parte se mantem como uma estrutura arcaica que emprega pouco ou nenhum capital por trabalhador, sendo de baixa produtividade. A baixa produtividade (média) do trabalhador resulta, portanto, da incapacidade do setor moderno ou capitalista da economia de empregar toda a força de trabalho disponível pois a expansão capitalista é feita com bases nas técnicas de produção poupadoras de mão-de-obra, adequadas para as economias maduras como os Estados Unidos e a Europa Ocidental onde a mão-de-obra excedente foi eliminada no final do século XIX. Dessa forma, as economias subdesenvolvidas são estruturas duais nas quais a estrutura de emprego é altamente heterogênea, com uma grande parte da força de trabalho empregada em setores de baixa produtividade.

Samuel Pessoa, no entanto, distorce o conceito Furtadiano de economia subdesenvolvida ao declarar que a baixa produtividade não se deve a estrutura do emprego mas (sic) a características embutidas no trabalhador como o baixo nível de escolaridade. Nas suas palavras: “A educação de qualidade dá duas coisas para o trabalhador. A primeira é a cognitiva, que seria a capacidade de resolver problemas, raciocínio lógico e comunicação clara, que você aprende nos bancos escolares. E a segunda seriam as habilidades socioemocionais, a capacidade de aguentar frustação, persistência, cálculo prospectivo, capacidade de operar em grupo. Não nascemos sabendo dessas coisas. Segundo os estudos que conheço sobre o assunto, a falta dessas qualidades é responsável por 50% da baixa produtividade do trabalhador”.

Está claro que eu não discordo da tese de que o nível educacional da força de trabalho brasileira é baixo, embora avanços importantes tenham sido obtidos nos últimos anos. O problema, contudo, não está no perfil da força de trabalho, mas na qualidade dos postos de trabalho que são oferecidos no Brasil. A estrutura de emprego no Brasil é bastante arcaica, e isso está relacionado com dois fatores : (a) o baixo estoque de capital físico por trabalhador e (b) a desindustrialização da economia brasileira.

Para entender isso, vamos começar com algumas identidades contábeis bastante simples.

O produto per-capita (Y/N) pode ser expresso da seguinte forma:

Y/N = (Y/L)*(L/N) (1)

Onde: Y/L é o produto por trabalhador e (L/N) é a taxa de participação, ou seja, o percentual da população que faz parte da força de trabalho.

Desde o advento da Revolução Industrial as diferenças no produto per-capita são fundamentalmente explicadas por diferenças na produtividade, muito embora tenha ocorrido um aumento da taxa de participação na maioria dos países no período pós segunda guerra mundial devido a absorção crescente de mulheres no mercado de trabalho

O produto por trabalhador pode ser expresso como:

Y/L = (Y/K)*(K/L) (2)

Onde Y/K é a produtividade do capital e (K/L) é a quantidade de capital por trabalhador.

A expressão (2) mostra que a produtividade do trabalhador será tão maior quanto maior for a produtividade do capital e maior for a quantidade de capital por trabalhador.

A quantidade de capital por trabalhador irá aumentar se e somente se a taxa de crescimento do estoque de capital for mais rápida do que a taxa de crescimento da força de trabalho. A taxa de crescimento do estoque de capital, por sua vez, é igual a taxa de investimento (formação bruta de capital físico dividida pelo PIB) multiplicada pela produtividade do capital, subtraindo-se a taxa de depreciação do estoque de capital.

Considerando uma taxa de investimento média de 16,5% do PIB (valor obtido em 2023), uma produtividade do capital de 0,3 e uma taxa de depreciação do estoque de capital de 4% para o caso brasileiro chegamos a uma taxa de crescimento do estoque de capital de míseros 0,95% a.a. O problema é que em 2023 a força de trabalho cresceu a uma taxa de 1,1% (https://www.ipea.gov.br/cartadeconjuntura/index.php/tag/emprego/#:~:text=No%20acumulado%20do%20ano%2C%20a,crescimento%20de%201%2C5%25.); ou seja, o estoque de capital por trabalhador no Brasil diminuiu em 2023 devido a baixa taxa de crescimento do estoque de capital decorrente da baixa taxa de investimento.

Por que a taxa de investimento no Brasil é baixa? Por duas razões. Em primeiro lugar, o custo do capital no Brasil é alto devido ao elevado patamar da taxa de juros livre de risco, que no Brasil é a taxa Selic. O custo do capital de terceiros também é elevado devido ao elevadíssimo spread bancário. Quando o custo do capital é elevado, são poucos os projetos de investimento cuja taxa interna de retorno supera o custo médio ponderado do capital. Dessa forma, o investimento será baixo.

A segunda razão é que o setor que utiliza mais intensamente máquinas e equipamentos, que é a indústria de transformação está encolhendo no Brasil tanto como proporção do PIB como em termos de valor adicionado. Os setores que se expandem, o setor de serviços e o agronegócio são relativamente pouco intensivos em capital, gerando assim uma baixa demanda por investimentos em máquinas e equipamentos. Dessa forma, a desindustrialização da economia brasileira nos últimos 20 anos cria um viés de baixa na demanda por máquinas e equipamentos, o que acaba limitando o potencial de crescimento da produtividade do trabalho.

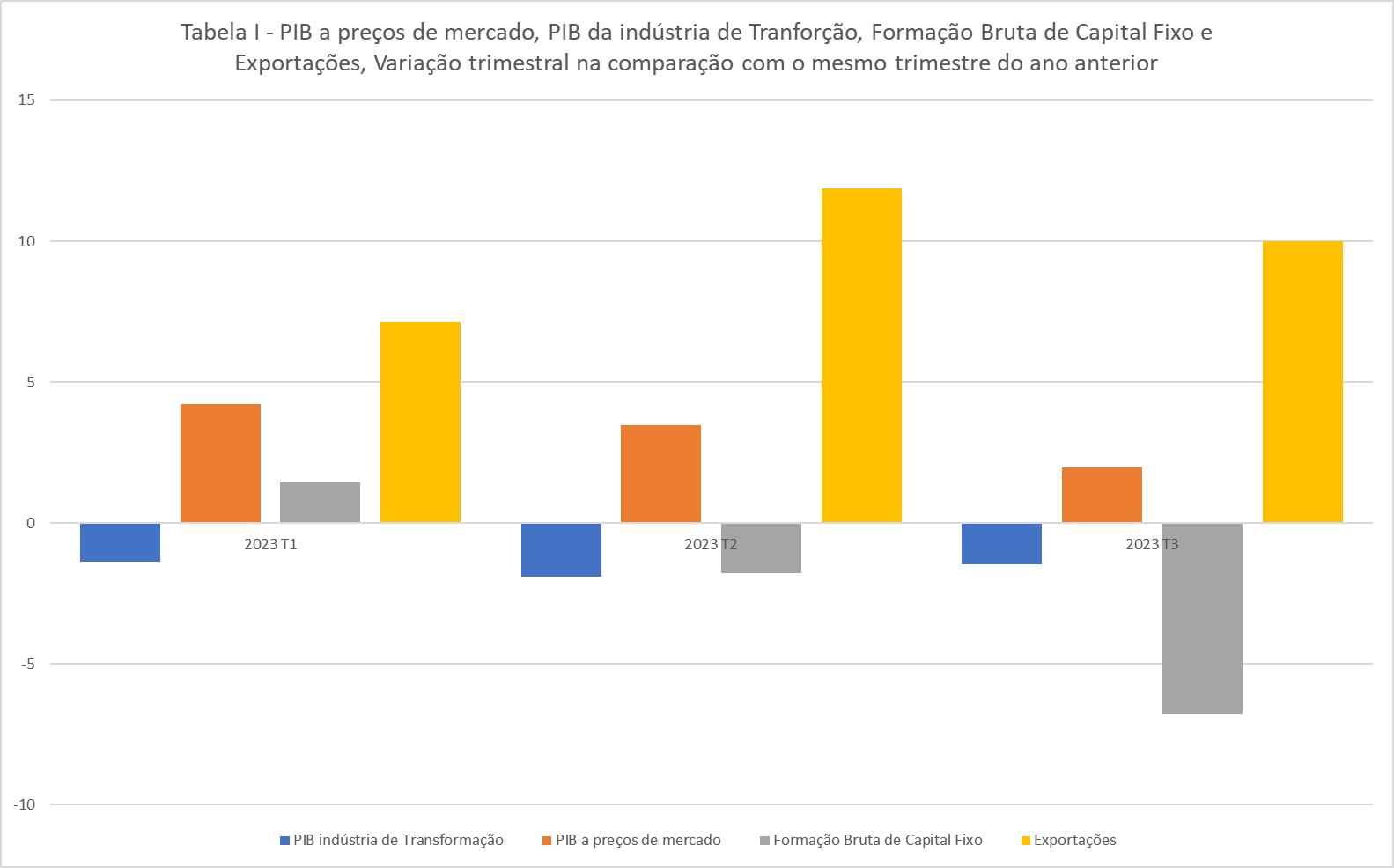

Com efeito, como podemos observar na figura abaixo, a taxa de crescimento da formação bruta de capital fixo e a taxa de crescimento do PIB da indústria de transformação apresentaram uma forte correlação entre 2003 e 2022 indicando a existência de uma armadilha de baixo investimento-baixo crescimento da indústria de transformação.

Elaboração do autor a partir de dados do IPEADATA.

Em suma, a baixa produtividade do trabalhador está mais relacionada com a baixa formação de capital e a desindustrialização da economia brasileira. Para aumentar a produtividade é necessário aumentar a taxa de investimento e a participação da indústria no PIB. Uma melhoria no nível educacional da força de trabalho é bem-vinda, mas só terá efeito sobre a produtividade se tiver impacto positivo na formação de capital e/ou na participação da indústria de transformação. Do contrário iremos gerar legiões de desempregados ou subempregados com formação superior, tipo engenheiro trabalhando como motorista da Uber. Mas aumentar o nível educacional da força de trabalho terá pouco efeito prático enquanto o custo do capital no Brasil for muito elevado. Esse é o principal entrave ao desenvolvimento econômico do Brasil.

Professor Associado do Departamento de Economia da Universidade de Brasília e do Programa de Doutorado em Integração Econômica da Universidade do País Basco, Pesquisador Nível I do CNPq, Conselheiro do CORECON-DF, Membro da Post-Keynesian Economics Society, Coordenador da área de pesquisa de Macroeconomia Desenvolvimentista da European Association for Evolutionary Political Economy (EAEPE) e Coordenador do Grupo de Pesquisa Macroeconomia Estruturalista do Desenvolvimento.

A competente jornalista Maria Clara do Prado escreveu na sua coluna de quinta-feira, dia 07 de março (ver https://valor.globo.com/opiniao/coluna/pec-poe-em-xeque-vinculo-entre-bc-e-tn.ghtml), no Valor Econômico uma série de críticas pertinentes e preocupantes sobre a PEC 65/2023 cujo objetivo é dar autonomia financeira para o Banco Central do Brasil, o qual deixaria de fazer parte do governo em sentido amplo para ser uma empresa pública. A justificativa apresentada pelo presidente do Banco Central é que isso permitiria melhorar os salários dos funcionários da instituição que estariam muito defasados com relação aos que podem ser obtidos no sistema financeiro privado. No entanto o centro da proposta, como apontado no artigo da colunista do Valor, consiste “no uso de receitas de senhoriagem para o financiamento de suas despesas (do BC). Entende-se aqui por senhoriagem o custo de oportunidade do setor privado em deter moeda comparativamente a outros ativos que rendem juros. A apuração é realizada aplicando-se uma medida de taxa de juros nominal sobre o valor da base monetária”

Como a própria colunista apontou trata-se de uma redação confusa, para dizer o mínimo. A definição está INCORRETA. Para entender isso é necessário retomar alguns conceitos básicos de economia monetária. Para começar: o que é moeda? A moeda é definida como a unidade de conta do sistema de contratos (a vista e a termo) e o instrumento utilizado para a liquidação dos mesmos no seu vencimento. A moeda não surge, portanto, como a propriedade emergente da interação dinâmica entre os agentes econômicos privados (como Paulo Guedes afirmou recentemente em mais um das suas vídeo entrevistas nas quais destila toda sua ignorância de história econômica e economia monetária) mas é uma criação do Estado. Como disse Keynes no seu Tratado sobre a Moeda (1930), o qual antecedeu a Teoria Geral (1936), é o Estado que define qual o padrão que será utilizado como unidade de conta nos contratos, o instrumento que será utilizado para liquidar os mesmos no seu vencimento e, não menos importante, o Estado é a garantia de que os contratos não podem ser descumpridos. Em outras palavras, a moeda é uma criatura do Estado (Lerner, 1947).

A moeda é criada pelo Estado por intermédio do Banco Central, ao menos desde o momento em que as economias capitalistas abandonaram o sistema de moeda-mercadoria, no qual o instrumento utilizado para a liquidação de contratos eram moedas de ouro e prata cunhadas pelo Estado, em prol do sistema de moeda fiduciária, no qual o meio de pagamento é constituído de notas de papel cujo valor intrínseco é zero. A senhoriagem nada mais é da que a diferença entre o valor de face das notas de papel (digamos uma nota de 200 reais) e o custo de produção da mesma pela Casa da Moeda (alguns míseros centavos). Essa diferença entre o valor de face e o custo de produção das cédulas é apropriada pelo Estado pois o mesmo dispõe do monopólio legal de emissão de moeda.

Ao contrário do senso-comum a moeda não é criada pela Casa da Moeda, a qual é apenas uma indústria gráfica, responsável entre outras coisas por emitir os passaportes de cidadãos brasileiros que viajam para o exterior. A moeda é criada quando o Banco Central adquire ativos, seja moeda estrangeira para aumentar as reservas internacionais, seja títulos públicos que estão na carteira dos bancos comerciais. A compra desses ativos é, por assim dizer, financiada com um crédito na conta de reservas bancárias que os bancos comerciais tem no Banco Central (Ver Carvalho et al, 2000, capítulos 1 e 6).

Aliás os bancos comerciais só podem fazer pagamentos entre si por intermédio da transferência de reservas das suas contas no Banco Central, eles não podem pagar com os passivos que eles mesmo criam, que são os depósitos a vista (Lavoie, 2022, capítulo 4). Para deixar mais claro, se ao final do dia o Banco X tem uma posição líquida negativa ( diferença entre depósitos e saques) com o banco Y então o Banco X terá que transferir para o Banco Y o valor correspondente da sua conta de reservas no Banco Central. Ao final de cada dia o Sistema Especial de Liquidação e Custódia do BC calcula a posição líquida de cada banco e exige que as posições sejam zeradas. Caso algum banco tenha uma posição líquida negativa superior ao montante de suas reservas no Banco Central, então deverá tomar emprestado reservas com outros bancos comerciais ou com o proprio Banco Central. Esse é o chamado mercado interbancário onde os bancos tomam reservas emprestadas entre si ou com o Banco Central. A taxa de juros desses empréstimos é a Selic, cujo valor é periodicamente fixado pelo Conselho de Política Monetária do Banco Central. Como o Banco Central atua como market-maker no mercado interbancário fixando o valor da taxa de juros dos empréstimos entre bancos, segue-se que ele deve estar disposto a ofertar todas as reservas que os bancos demandarem a taxa Selic. A quantidade de moeda torna-se então uma variável endógena, ou seja, ela é o resultado, ao invés da causa, do crescimento da renda nominal. Friedman e o monetarismo estão mortos.

Até o presente momento não falamos sobre as cédulas de papel. O leitor deve ter observado que as transações ocorridas no mercado interbancário são puramente digitais, ou melhor, apenas um registro contábil de débitos e créditos, no qual o Banco Central desempenha um duplo papel de casa de compensações e de emprestador de última instância.

Apesar da evolução das operações de pagamento digital (cartão de débito e PIX) muitos pagamentos ainda são feitos em cédulas de papel. Isso significa que, todos os dias, o sistema bancário recebe depósitos em papel moeda e o público realiza retiradas de papel moeda de suas contas de depósitos a vista. Para que esse sistema possa funcionar diariamente os bancos precisam ter em caixa cédulas de papel que, na verdade, são uma parte das reservas que eles possuem no banco central. Assim quando a demanda por cédulas de papel aumenta o Banco Central ordena a Casa da Moeda para imprimir mais cédulas de papel, as quais são distribuídas ao sistema bancário conforme a necessidade de cada instituição bancária.

Feitos esses esclarecimentos conceituais, voltemos a análise da PEC. O texto da PEC confunde receita de senhoriagem com os juros que o Banco Central recebe sobre os títulos públicos que ele comprou com a emissão de base monetária. A senhoriagem refere-se, como vimos, a diferença entre o valor de face das cédulas de papel e seu custo de produção. Dada a ampliação dos pagamentos por meio digital a quantidade de cédulas de papel em circulação está caindo, de maneira que essa receita é desprezível. A receita que importa é a receita com a carteira de títulos públicos possuída pelo Banco Central, e é aqui que mora o detalhe escabroso da proposta da PEC.

O Banco Central do Brasil é proibido por lei a emitir títulos para financiar suas operações normais de política monetária. Caso o Banco Central esgote toda a sua carteira de títulos com operações compromissadas então o Tesouro Nacional será obrigado a fazer um aporte de capital no Banco Central na forma de títulos públicos, aumentando o capital próprio do banco no lado do passsivo, e a carteira livre do Banco Central no lado do ativo. Isso não ocorre, contudo, quando o Banco Central dispõe na sua carteira de títulos livres, ou seja, títulos que não estão sendo utilizados nas operações compromissadas, as quais consistem na venda de títulos públicos que estão na carteira do banco central com um compromisso de recompra em alguma data futura (a qual varia de 1 a 28 dias). Nessas operações o Banco Central irá recomprar os títulos que vendeu a um preço que é aproximadamente igual ao valor da selic durante o prazo da operação. Tudo se passa como se o sistema bancário estive fazendo um empréstimo de curto-prazo para o Banco Central, pagando a selic proporcional ao período do empréstimo.

Via de regra esse tipo de operação gera um resultado líquido zero para o Banco Central porque ele vai pagar para os bancos comerciais a mesma taxa de juros que recebe do Tesouro Nacional. O lucro auferido pelo banco central vem de duas fontes. A primeira é dos juros recebidos pela sua carteira livre. Tratam-se de títulos públicos na posse do Banco Central que não estão sendo utilizados nas operações compromissadas. Se a carteira livre for de, digamos, 300 bilhões de reais e a Selic média ao longo de 2024 for de 10% então o Banco Central se apropria de uma receita de 30 bilhões de reais. A segunda fonte é o ganho de capital que o Banco Central aufere pela valorização das reservas internacionais em termos da moeda corrente do país. No governo Bolsonaro o real se desvalorizou cerca de 30% com respeito ao dólar. Como as reservas internacionais do Brasil são de aproximadamente 350 bilhões de dólares, temos uma receita de 105 bilhões de dólares, ou seja, algo como 525 bilhões de reais ao câmbio de hoje.

Pois bem, o leitor já deve ter percebido a cretinice a proposta de emenda constitucional. Essas receitas do Banco Central derivam-se exclusivamente de seu papel como Instituição de Estado, responsável pela administração do sistema de meios de pagamento, criação de moeda e custodiante das reservas internacionais do Brasil. A PEC quer tornar uma instituição típica de Estado numa empresa pública para distribuir os seus, por assim dizer, lucros para os funcionários do Banco Central. Acontece que esse dinheiro pertence ao Estado Brasileiro e como tal tem sido devolvido, até recentemente, ao Tesouro Nacional para o abatimento da dívida pública. Sem esse instrumento, o Brasil vai criar a sua versão do Euro, ou seja, teremos uma moeda sem um Estado para garantir a confiabilidade na mesma. Receio que o resultado disso será o enriquecimento de alguns, com prejuízo para o restante da sociedade brasileira, pois será necessária um aumento da carga tributária para substituir essa receita que o Banco Central, até recentemente, transferia a cada seis meses para o Tesouro Nacional (no governo Bolsonaro foi criada uma conta de resultados no Banco Central no qual os superávits de um ano são usados para financiar eventuais déficits em outros anos, de maneira a evitar que o Tesouro Nacional tenha que fazer um aporte de capital para o Banco Central na forma de títulos públicos toda a vez que o Banco Central tem prejuízo).

Eu não discordo de que os salários dos funcionários do Banco Central estejam defasados, aliás o funcionalismo público federal acumula uma perda de mais de 30%, boa parte da mesma gerada no governo Bolsonaro que não corrigiu os salários dos servidores públicos pela inflação passada (a famosa granada do Guedes no bolso dos servidores públicos). Mas isso não se resolve com essa PEC, mas com a reestruturação do plano de carreira e de salários dos servidores do Banco Central. Coisa que alías não precisa de uma PEC para ser implementada, basta um projeto de lei aprovado pelo Congresso Nacional.

Em suma, essa PEC soa como “algo podre no reino na Dinamarca”.

Referências

Carvalho, F.C; et al (2000). Economia Monetária e Financeira: Teoria e Prática. Editora Campus: Rio de Janeiro.

Lavoie, M. (2022). Post-Keynesian Economics: New Foundations. Edward Elgar: Cheltenham.

Tenho observado uma grande lacuna na formação dos alunos do curso de pós-graduação em economia, não só na Universidade de Brasília como também em outros programas de pós-graduação, no que diz respeito ao conhecimento dos artigos e livros seminais da Economia do Desenvolvimento Econômico. A maioria dos discentes nunca teve contato com os textos originais dos fundadores da disciplina de Desenvolvimento Econômico como Rostow, Lewis, Rosenstein-Rodan, Hirschman, Polanyi, Gershenskron, Prebisch, entre outros. Isso sem contar autores mais recentes como Amsden e Reinert que atualizaram a Teoria do Desenvolvimento Econômico para o contexto atual da globalização e da experiência bem sucedida dos Estados Desenvolvimentistas do Leste da Ásia.

No final do ano passado reuni um grupo de alunos da pós-graduação em economia da UnB para dar início a um grupo de estudos sobre o tema, mas infelizmente a ideia não foi adiante por falta de tempo de ambas as parte.

Dessa forma, decidi ofertar no primeiro semestre de 2024 uma disciplina extra na pós-graduação em economia da Universidade de Brasília para tratar dessa temática. Como não havia prazo hábil para criar uma nova disciplina, a solução de curto-prazo foi ofertar o conteúdo da disciplina de “leituras em desenvolvimento econômico” com o nome de “Tópicos Especiais em Desenvolvimento Econômico”, a qual já constava na lista de disciplinas optativas do programa de pós-graduação.