Tags

Debate Macroeconômico, desindustrialização, José Luis Oreiro, novo-desenvolvimentismo, Semi-estagnação da economia brasileira

Link: https://online.flippingbook.com/view/115126805/

José Luis Oreiro*

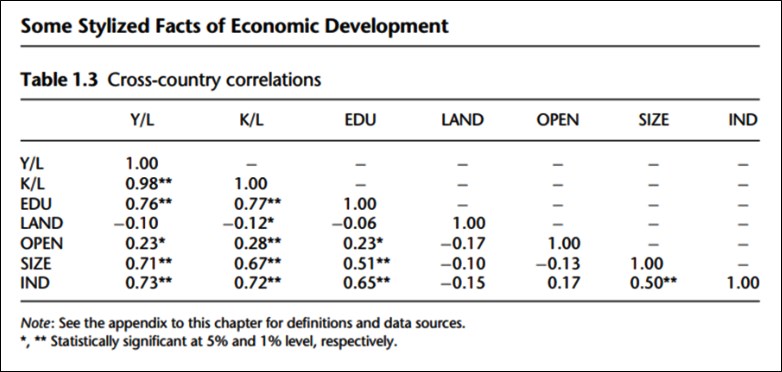

O desenvolvimento econômico é definido como um processo de mudança estrutural com incorporação de progresso técnico no qual o valor adicionado por-trabalhador aumenta de forma cumulativa ao longo do tempo, permitindo um aumento dos salários reais e do padrão de vida da população, o qual envolve, entre outros elementos, uma redução secular da jornada de trabalho, permitindo assim que a classe trabalhadora possa dedicar uma parcela maior de tempo para atividades extraeconômicas (Bresser-Pereira, Oreiro e Marconi, 2015). A mudança estrutural é definida como a transferência de mão-de-obra de setores com menor valor adicionado por trabalhador para setores com maior valor adicionado por trabalhador. Historicamente esse processo de mudança estrutural esteve associado com o aumento da participação da indústria de transformação no PIB e no emprego total das economias capitalistas. A incorporação de progresso técnico, por sua vez, exige o investimento em novas máquinas e equipamentos, os quais incorporam as novas tecnologias decorrentes do avanço da fronteira tecnológica resultante dos investimentos públicos e privados em Pesquisa e Desenvolvimento (Mazzucato, 2014). Também é necessário que ocorra um aumento contínuo, do número médio de anos de escolaridade da população, notadamente da parcela da população com mais de 25 anos (Ros, 2013, capítulo 1).

Numa amostra com 87 países para o período 1970-2008, Ros (2013) mostra que, considerando apenas os determinantes próximos do crescimento (Maddison, 1988), a taxa de crescimento do capital por trabalhador apresenta a maior influência (positiva) sistemática sobre o crescimento do valor adicionado por trabalhador, sendo a principal variável explicativa para a alta performance dos países de crescimento elevado da amostra. O nível inicial de educação (1970) e a taxa de progresso da educação, ou seja, a taxa de crescimento do número médio de anos de estudo da população com mais de 25 anos, embora possuam coeficientes positivos e estatisticamente significativos, nas equações de regressão, tem uma contribuição significativamente menor para o crescimento do valor adicionado per-capita. Contudo, quando se substitui a taxa de crescimento do capital por trabalhador e a taxa de crescimento do número médio de anos de estudo da população com mais de 25 anos pela taxa de crescimento da participação do emprego industrial no emprego total no período 1970-2008 chega-se à conclusão de que a taxa de crescimento do emprego industrial é a variável que isoladamente tem a maior influência sistemática sobre a taxa de crescimento do valor adicionado per-capita. Em outras palavras, a indústria de transformação é o motor do crescimento de longo-prazo (Thirlwall, 2013, pp. 43-53).

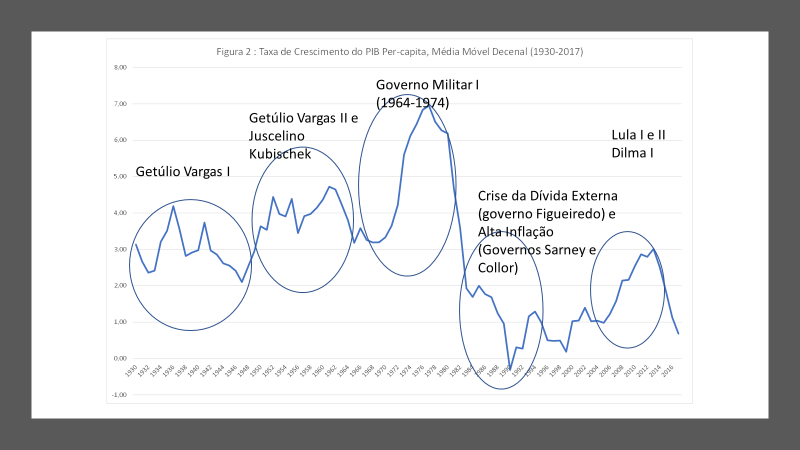

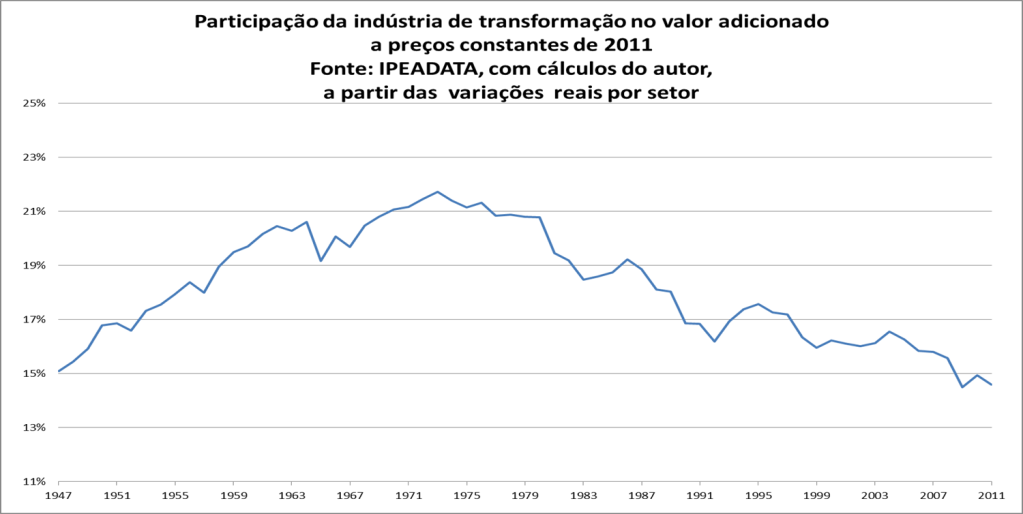

Entre 1999 e 2008 o Brasil experimentou um processo de aceleração do crescimento do PIB real o qual passou de 2,19% a.a em 1999 para 4,81% a.a, ambos os valores calculados pela média móvel de 5 anos. Durante esse mesmo período, a participação da indústria de transformação no PIB a preços correntes, na média móvel de 5 anos, passa de 14,91% em 1999 para 16,97% em 2008. A partir da crise financeira internacional de 2008, contudo, se inicia um processo de desaceleração do crescimento da economia brasileira, o qual irá se aprofundar a partir de 2014, quando exibe um valor de 3,38% na média móvel de 5 anos, chegando a -0,64% a.a em 2018. Esse movimento foi acompanhado de um intenso processo de desindustrialização da economia brasileira, no qual a participação da indústria de transformação a preços correntes cai de 16,97% em 2008 para 12,28% em 2018, ambos os valores calculados com base na média móvel de 5 anos (Ver figura 1). De 2019 a 2022 observa-se uma recuperação parcial do crescimento real do PIB brasileiro, o qual atinge a marca de 1,52% a.a na média móvel de 5 anos em 2022, valor 30% inferior ao verificado em 1999. A participação da indústria de transformação no PIB se estabilizou em torno de 12%, valor 19,51% mais baixo do que o verificado em 1999.

Fonte: IPEADATA. Elaboração do autor.

Quando calculamos a correlação entre as séries de participação da indústria de transformação no PIB a preços correntes e taxa real de crescimento do PIB real para o período 1999-2022 verificamos que o valor encontrado é de 0.82, o que caracteriza a existência de uma forte correlação positiva entre as séries. Como a participação da indústria de transformação reflete a estrutura e composição da produção, sendo assim uma variável de natureza estrutural, podemos considerar a mesma como variável independente num exercício de regressão linear simples entre as duas séries em consideração. Os resultados dessa regressão podem ser visualizados na figura 2 abaixo.

Tanto o cálculo da correlação entre as duas séries de tempo como o exercício de regressão deixam pouca margem para a dúvida de que a desaceleração do crescimento da economia brasileira nos últimos 15 anos tem na desindustrialização uma de suas principais causas. Resta saber quais as causas desse processo de mudança estrutural.

Fonte: IPEADATA. Elaboração do autor.

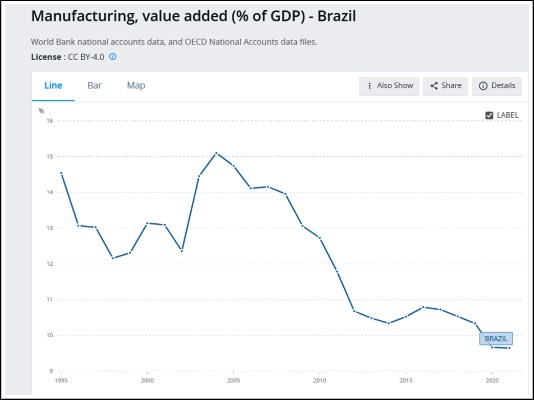

Com a eleição de Luis Inacio Lula da Silva em 30 de outubro de 2022 o debate sobre o processo de desindustrialização da economia brasileira foi finalmente desinterditado. Após anos a fio de discussões jurássicas sobre o sacrossanto “Teto de Gastos”, o novo governo aparenta estar disposto a retomar a agenda de desenvolvimento econômico e encarar de frente o fato, hoje indiscutível, de que o Brasil vivenciou, no período 1991-2019, conforme tabela abaixo, o mais intenso processo de desindustrialização no mundo, maior inclusive do que a verificada pela economia da Argentina.

Tabela I: Participação da Indústria de Transformação no PIB, Países Selecionados (1991-2019)

| Continente/País | 1991 | 2019 | Var (%) |

| América do Sul | 21,37 | 12,46 | -8,91 |

| Argentina | 24,38 | 13,50 | -10,88 |

| Brasíl | 21,83 | 10,33 | -11,50 |

| Colombia | 17,90 | 13,54 | -4,36 |

| Europa | 18,91 | 15,33 | -3,58 |

| Alemanha | 24,84 | 19,55 | -5,29 |

| Dinamarca | 14,64 | 13,40 | -1,24 |

| Espanha(*) | 16,26 | 10,91 | -5,35 |

| Itália | 19,09 | 14,88 | -4,21 |

| Suiça | 19,74 | 17,92 | -1,82 |

| Leste da Ásia | 24,32 | 22,64 | -1,69 |

| Coréia do Sul | 25,18 | 25,22 | 0,04 |

| Japão (**) | 23,46 | 20,05 | -3,41 |

Fonte: Banco Mundial. Elaboração do Autor. (*) A partir de 1995; (**) A partir de 1994.

Os dados apresentados na tabela I acima nos permitem tirar algumas conclusões. A primeira é que a desindustrialização, embora seja um fenômeno comum aos países da amostra, não é algo inevitável. Com efeito, a participação da indústria do PIB da Coréia do Sul manteve-se estável no período analisado, ao passo que países de renda alta como a Dinamarca e a Suíça apresentaram uma pequena queda da participação da indústria no PIB. Em segundo lugar, as grandes economias da América do Sul não só passaram por um processo de desindustrialização mais intenso do que o observado nos países europeus, como ainda reduziram a sua participação da indústria no PIB a um patamar inferior ao verificado nos países da Europa e do Leste Asiático, os quais tem uma renda per-capita muito mais alta do que as economias da América do Sul. Em suma, a desindustrialização da América do Sul é um fenômeno diferente da desindustrialização observada nos países de renda alta.

Para que possamos entender a natureza da diferença entre os dois processos, temos inicialmente que retomar a discussão feita no início deste artigo sobre a natureza do processo de desenvolvimento econômico. Vimos que o desenvolvimento econômico tem como um de seus determinantes a mudança estrutural, ou seja, a transferência de mão de obra dos setores com menor valor adicionado por-trabalhador para os setores de maior valor adicionado por-trabalhador. Trata-se do que é denominado de “sofisticação produtiva” na literatura novo-desenvolvimentista ou “complexidade econômica” por Hidalgo e Hausmann (2009). Nos estágios iniciais do processo de desenvolvimento econômico, aquilo de Rostow (1960) denominou de “decolagem”, ocorre uma grande transferência de mão-de-obra da agricultura para a indústria. É a fase da “Revolução Industrial” na qual a participação da indústria de transformação no PIB e no emprego aumentam de forma contínua, proporcionando uma “aceleração do crescimento” do PIB per-capita. Todos os países de renda alta passaram, em algum momento, por esse processo.

A partir de certo nível de renda per-capita, contudo, ocorre uma diversificação crescente da demanda de consumo das famílias, as quais passam a demandar uma quantidade cada vez maior de serviços, muitos dos quais são direta ou indiretamente ligados a indústria. Nesse contexto, a participação da indústria de transformação no PIB e no emprego irá começar um processo de declínio “natural”, o qual pode ser retardado por “políticas neo-mercantilistas” que visem ampliar as exportações de produtos manufaturados para compensar a queda relativa da demanda doméstica. Essas políticas parecem ter sido bem-sucedidas nos casos da Dinamarca e Suíça, países de renda alta da Europa que tiveram uma redução modesta ou pequena da participação da indústria de transformação no PIB.

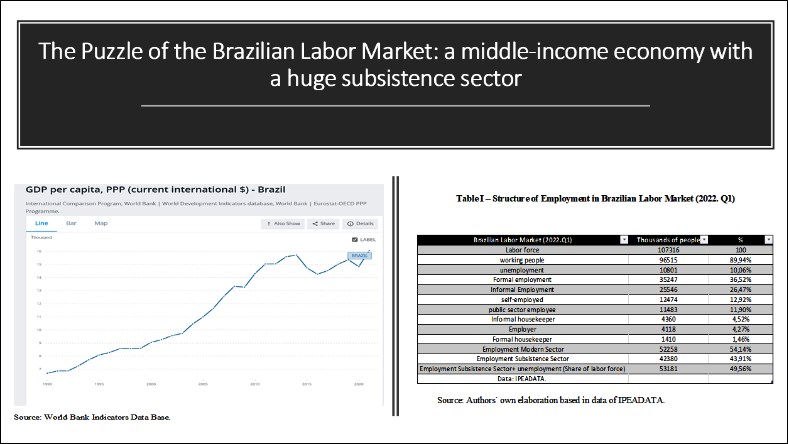

Esse não foi o caso dos países da América do Sul, notadamente o Brasil, os quais se desindustrializaram antes de se tornarem países de renda alta ou de terem se tornado economias maduras (Kaldor, 1967), ou seja, economias nas quais a mão-de-obra já foi totalmente transferida do setor tradicional ou de subsistência para o setor moderno ou capitalista. Trata-se daquilo que Rodrik (2016) denominou de desindustrialização prematura. Com base na análise da estrutura do mercado de trabalho do Brasil e na avaliação da qualidade do emprego feita por Oreiro et al (2023) pode-se claramente perceber que o Brasil está muito longe de ter ultrapassado o ponto de Lewis (1954) no qual toda a mão-de-obra já foi transferida para o setor moderno da economia, de forma que a desindustrialização brasileira é de natureza precoce.

Ao contrário da desindustrialização natural, fenômeno associado a mudança na composição da demanda de consumo nos países de renda alta, a desindustrialização precoce está associada com a adoção de políticas econômicas neoliberais associadas ao consenso de Washington a partir da década de 1990.

Com efeito, as economias da América do Sul adotaram políticas de liberalização comercial e financeira a partir dos anos 1990 com a redução generalizada das alíquotas de importação, abertura da conta de capitais do balanço de pagamentos, sobrevalorização cambial como instrumento básico de controle da inflação, redução da participação do Estado na economia por intermédio da privatização de empresas estatais e redução do financiamento estatal para o investimento em infraestrutura e atualização tecnológica do parque industrial.

No caso Brasileiro, Oreiro, Manarin e Gala (2020) avaliam os determinantes da redução da participação da indústria de transformação no PIB para o período 1998-2017. A partir de um modelo econométrico no qual a participação da indústria de transformação no PIB está determinada pela competitividade preço (taxa real de câmbio) e competitividade extra preço (hiato tecnológico), os autores mostram que cerca de 40% da desindustrialização verificada na economia brasileira deve-se a sobrevalorização da taxa de câmbio e 60% devem-se ao aumento da distância da indústria brasileira com respeito a fronteira tecnológica.

Não existe nada de natural ou inevitável num processo de desindustrialização que resultou de câmbio sobrevalorizado e aumento do hiato tecnológico. O desafio para a reindustrialização do Brasil passa pela adoção de políticas corretas que neutralizem essas causas. Dessa forma, se faz necessário uma mudança no regime de política macroeconômica no Brasil que permita a obtenção de uma taxa real de câmbio estável, competitiva e sustentável no médio de longo-prazo (Frenkel, 2014). Esse novo regime de política macroeconômica deve envolver a introdução de controles a entrada de capitais estrangeiros, imposto de exportação de commodities e desindexação da economia (Oreiro e Costa Santos, 2023) para permitir a obtenção da meta de inflação definida pelo conselho monetário nacional com níveis mais baixos de taxa de juros.

A redução do hiato tecnológico exige a adoção de políticas industriais seletivas baseadas no princípio da reciprocidade (Amsden, 2004, p. 38), ou seja, os incentivos dados as empresas industriais para aumentarem a sua capacitação tecnológica tem que estar atrelados a obtenção de padrões de desempenho monitoráveis, por natureza redistributivos e concentrados nos resultados, principalmente em termos de aumento das exportações e conquista de mercados externos.

Referências

Amsden. A (2004). A Ascenção do Resto: os desafios ao ocidente de economias com industrialização tardia. São Paulo: Editora Unesp.

Bresser-Pereira, L.C; Oreiro, J.L; Marconi, N. (2015). Developmental Macroeconomics: new-developmentalism as a growth strategy. Londres: Routledge

Frenkel, R. (2014). “How to manage a sustainable and stable competitive real exchange” In: Bresser-Pereira, L.C; Kregel, J; Burlamaqui, L. (Eds). Financial Stability and Growth: Perspectives of Financial Regulation and New-Developmentalism. Londres: Routledge Hidalgo, C. A.; Hausmann, R. (2009). The building blocks of economic Complexity. Proceedings of the National Academy of Sciences, 106(26), 10570–10575.

Lewis, W. A. (1954). “Economic development with unlimited supplies of labour”. The Manchester School of Economic and Social Studies, 28: 139-91

Oreiro, J. L. C.; Santos, J. F. C. (2023).” The Unfinished Stabilization of the Real Plan”. In: Fernando Ferrari Filho; Luiz Fernando de Paula. (Org.). Central Banks and Monetary Regimes in Emerging Economies. 1ed.Chentenham: Edward Elgar, v. 1, p. 61-81.

Oreiro, J. L. C.; Gabriel, L. F. ; Damato, S. ; Silva, K. M. (2023). LABOUR MARKET REFORMS IN BRAZIL (2017-2021): AN ANALYSIS OF THE EFFECTS OF RECENT FLEXIBILIZATION ON LABOR MARKET LEGISLATION. Panoeconomicus, v. 70, p. 601-625,

Oreiro, J. L., Manarin, L. L., Gala, P. (2022). Deindustrialization, economic complexity, and exchange rate overvaluation: the case of Brazil (1998-2017). PSL Quarterly Review, 73(295), 313–341

Mazzucato, M. (2014). O Estado Empreendor: desmascarando o mito do setor público vs. setor privado. São Paulo. Editora Schwarcz.

Rodrik, D. (2016). “Premature Deindustrialization”. Journal of Economic Growth, Vol.21, Issue 1, pp. 1-33.

Ros, J. (2013). Rethinking Econonomic Development, Growth and Institutions. Oxford: Oxford University Press.

Rostow, W.W (1960). The Stages of Economic Growth. Cambridge. Cambridge University Press.