Entre 1980 e 2014 a economia brasileira cresceu a um ritmo médio de 2,81% a.a, segundo dados do IPEADATA (série PIB – preços de mercado – var. real anual – (% a.a.) – Instituto Brasileiro de Geografia e Estatística, Sistema de Contas Nacionais (IBGE/SCN Anual) – SCN10_PIBG10). A Grande recessão iniciada no segundo semestre de 2014 (a respeito das causas da grande recessão brasileira ver http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0103-40142017000100075) produziu uma queda acumulada de 6,70% no período 2014-2016. Formalmente a economia brasileira sai da recessão em 2017, ano que apresentou um crescimento de 1,32% do PIB, valor 53% inferior a tendência de longo-prazo para o período 1980-2014. Em 2018 o crescimento foi de 1,31%, repetindo assim o desempenho de 2017, e ficando novamente abaixo da tendência de longo-prazo.

Esse não é o comportamento esperado para economias que saem de um processo recessivo. A teoria econômica convencional exposta na imensa maioria dos livros texto de macroeconomia vê as recessões como períodos nos quais a economia opera abaixo da sua tendência de longo-prazo. Nesse contexto, as flutuações cíclicas são vistas como movimentos de amplitude e periodicidade variável (flutuações irregulares) em torno de uma tendência de longo-prazo que é independente desse movimento oscilatório. Dessa forma, as recessões tem um efeito apenas temporário sobre o nível de atividade econômica, pois uma vez terminada a recessão a economia deverá crescer, por algum tempo, acima da tendência de longo-prazo de maneira a retornar ao nível que estaria caso a recessão não tivesse ocorrido (Ver figura 1). Isso significa que os efeitos de uma recessão sobreo nível de atividade econômica são inteiramente dissipados no médio-prazo, não restando nenhum vestígio do efeitos da mesma no sistema econômico.

Figura 1: Tendência de longo-prazo e ciclo econômico.

Fonte: Elaboração própria.

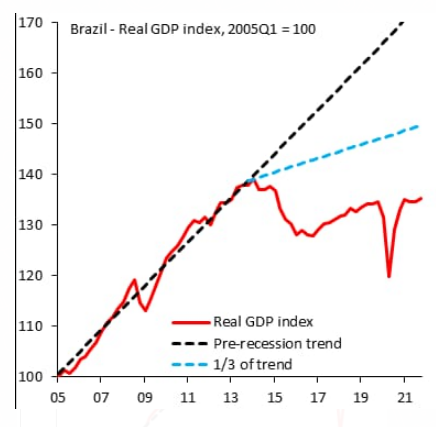

O fato é que no caso brasileiro, mesmo após o fim da grande recessão, a economia se encontra crescendo muito abaixo de sua tendência de longo-prazo, fazendo com que o nível de atividade no final de 2018 fosse quase 20% menor do que o prevalecente caso a economia tivesse retornado – como seria de se esperar – a sua trajetória de longo-prazo, uma vez terminado os efeitos da grande recessão (Ver figura 2).

Fonte: Elaboração própria com base nos dados de IPEADATA.

O PIB brasileiro a preços de mercado no final de 2018 era de R$ 6,88 Trilhões. Se a economia brasileira tivesse retornado à sua trajetória de longo-prazo no final de 2018, o PIB a preços de mercado seria de R$ 8,6 trilhões de reais, ou seja, um valor R$ 1,72 trilhões mais elevado ! Esse acréscimo no PIB teria gerado um aumento da receita da União, Estados e Municípios de R$ 550 bilhões, valor mais do que suficiente não só para zerar o déficit primário do setor público, como também para gerar um expressivo superávit primário.

Está claro que dada a magnitude da recessão ocorrida no período 2014-2016 não seria possível recuperar a tendência de longo-prazo num período de apenas dois anos. Considerando uma taxa de crescimento de 4% a.a. a partir de 2017, o PIB só retornaria ao nível da tendência de longo-prazo em 2033. Se a taxa de crescimento pós-crise fosse de 5% a.a. a recuperação ocorreria em 2026.

Embora o crescimento do PIB em 2019 ainda não tenha sido divulgado, as expectativas do mercado situam o mesmo em torno de 1 a 1,2%, valor ligeiramente abaixo do observado no período 2017-2018. Confirmando-se o terceiro ano consecutivo de crescimento abaixo da tendência de longo-prazo, não há como escapar da conclusão de que a grande recessão de 2014 a 2016 produziu uma redução da tendência de crescimento da economia brasileira. A questão relevante é saber qual o motivo.

Os economistas liberais dirão que a redução da tendência de crescimento de longo-prazo se deveu aos erros da política econômica do PT e a implantação da famigerada “nova matriz macroeconômica”, seja lá o que isso signifique. Outros ainda dirão que é devido ao excesso de intervenção do Estado na economia, esquecendo, contudo, que o período 1980-2014, usado no calculo da tendência de longo-prazo, engloba a década de 1980 – pródiga em intervenção Estatal na economia – e os anos dourados da administração Petista, os dois mandatos do Presidente Lula, os quais certamente puxaram a média para cima.

Para lidar com esse problema da redução da tendência de crescimento, os economistas liberais defendem uma agenda aparentemente inesgotável de reformas: Teto dos gastos, reforma trabalhista, reforma de previdência, nova reforma trabalhista, reforma administrativa, PEC emergencial e etc. O fato é que estamos no quarto ano da “nova era” da gestão liberal (iniciada com o Impeachment da Presidente Dilma Rouseff) e o crescimento econômico continua pífio. A equipe econômica do governo promete acelerar o crescimento em 2020 para incríveis (modo ironia ligado) 2,5% a.a, querendo fazer parecer para a opinião pública de que se trata de um grande feito de engenharia econômica. Não é. Mesmo que esse valor seja obtido em 2020, e sobre isso pairam muitas duvidas no ar, ainda assim será menor do que a média do período 1980-2014 e, portanto, insuficiente para eliminar o “hiato de crescimento” originado a partir de 2014.

Na minha visão a redução do potencial de crescimento de longo-prazo é um fenômeno que vem ocorrendo desde meados da década passada – e, portanto, dentro do intervalor temporal das administrações petistas – em função da desindustrialização crescente da economia brasileira; fenômeno esse que foi tardiamente percebido pelas administrações petistas e enfrentado de forma tíbia e inconsistente no primeiro mandato da Presidente Dilma Rouseff (a esse respeito ver https://jlcoreiro.wordpress.com/2013/06/18/desenvolvimentismo-sem-consistencia-valor-economico-18062013/). A crise de 2014-2016 piorou esse quadro pois (i) fez com que as empresas brasileiras suspendessem seus planos de ampliação e modernização da capacidade produtiva, o que aumentou a defasagem tecnológica da indústria brasileira; (ii) propiciou a adoção de uma agenda de consolidação fiscal baseada na contração do investimento público e do crédito do BNDES, amplificando assim os efeitos da queda do investimento privado em 2014 sobre a demanda agregada, com efeitos negativos também no lado da oferta da economia devido aos efeitos de transbordamento positivos do investimento público sobre a rentabilidade das empresas do setor privado.

A redução do potencial de crescimento fica comprovada quando olhamos para a situação do déficit em conta corrente do balanço de pagamentos. Em 2019 o déficit em conta corrente fechou em 2,76% do PIB apesar da economia brasileira estar crescendo a um ritmo pouco maior do que 1% a.a desde 2017. Esses números mostram claramente que uma aceleração significativa do crescimento da economia brasileira – por exemplo, para a sua tendência de longo-prazo de 2,88% – deverá produzir um aumento insustentável no déficit em conta corrente, o qual poderá facilmente passar de 4% do PIB. Nessas condições, a restrição externa (ver https://jlcoreiro.wordpress.com/2019/12/06/sobre-a-tal-da-restricao-externa/) irá impor um crescimento medíocre para a economia brasileira nos próximos anos.

Se o crescimento da economia brasileira permanecer num patamar medíocre, então nenhum ajuste fiscal será capaz de “arrumar as contas do governo”. O Brasil irá entrar num jogo perde-perde no qual o Ministério da Economia irá lançar propostas atrás de propostas de emenda constitucional com o objetivo de (sic) acabar com os “privilégios do funcionalismo público”; haja vista que se trata do único segmento da sociedade ainda protegido contra o empobrecimento geral do país, resultante dos efeitos de longo-prazo da crise de 2014-2016. Já que não é possível aumentar a renda dos que trabalham no setor privado – devido a crescente uberização da economia, filha bastarda da desindustrialização – a solução dos economistas liberais é empobrecer os servidores públicos para assim (sic) diminuir a desigualdade na distribuição de renda no Brasil. E assim nosso país caminha a passos largos para sair da “Armadilha da Renda Média” para cair, talvez para sempre, na “Armadilha da Pobreza”.