A taxa de desocupação da força de trabalho no Brasil vem se reduzindo de forma gradativa desde maio de 2021, quando atingiu o patamar de 14,61% na média móvel de 12 meses. Em maio de 2022 esse número se reduziu para 11,45%, e continuou seu processo de queda, alcançando 8,49% em maio de 2023. Os dados mais recentes disponíveis, mostram que a média móvel da taxa de desocupação alcançou 7,75% da força de trabalho em março de 2024, o menor valor desde janeiro de 2019, mês no qual a média móvel em 12 meses da taxa de desocupação era de 12,35%.

Essa redução de quase 5 p.p da taxa de desocupação no período 2019-2024 tem levado alguns economistas a afirmarem que a economia brasileira já estaria operando com pleno-emprego, de maneira que seria desnecessário, e talvez contraproducente, continuar o processo de redução da taxa básica de juros sob o risco de produzir uma aceleração inflacionária no futuro próximo. Essa análise se baseia na curva de Phillips expandida pelas expectativas, segundo a qual uma taxa de desemprego inferior a taxa de equilíbrio irá gerar um processo de desancoragem das expectativas de inflação, devido ao sobreaquecimento do mercado de trabalho, o que irá resultar numa elevação da taxa de inflação.

Mas no que consiste essa taxa de desemprego de equilíbrio? Esse é um conceito muito caro a teoria econômica convencional, mas que está envolve um raciocínio em círculos. A taxa de desemprego de equilíbrio é a taxa de desemprego para a qual a inflação permanece constante ao longo do tempo. Como se trará de uma variável não diretamente observável, pode-se fazer estimações estatísticas dela, mas com resultados bastante díspares a depender do modelo estatístico empregado. Dada a incapacidade de se determinar diretamente o valor da taxa de desemprego de equilíbrio, na prática os formuladores de política econômica adotam um procedimento indireto: a economia terá alcançado seu desemprego de equilíbrio quando a inflação não apresentar tendência de alteração no médio-prazo. Daqui se segue que qualquer taxa de desemprego para a qual a inflação permaneça estável por um período suficientemente longo de tempo será a taxa de desemprego de equilíbrio (!). Trata-se, portanto, de um conceito irrefutável e, como tal, metafísico.

Uma das mais graves deficiências de formação dos economistas convencionais é ignorar o fato de que a validade dos modelos econômicos depende do contexto para o qual foram construídos. A curva de Phillips foi desenvolvida originalmente em 1958 como uma análise empírica a respeito da relação entre a inflação salarial e o desemprego na economia do Reino Unido. A economia britânica era, e ainda é, uma economia madura, onde toda a mão-de-obra fora transferida dos setores tradicionais ou de subsistência para os setores modernos ou capitalistas. Economias maduras se caracterizam pela homogeneidade estrutural, ou seja, pela inexistência de diferenciais de produtividade significativos entre os setores de atividade econômica. Nesse tipo de economia, quando um trabalhador é demitido, ele se torna efetivamente um desempregado, cuja sobrevivência irá depender da generosidade do sistema de seguro-desemprego e das suas próprias economias durante o período em que estiver buscando uma nova colocação no mercado de trabalho.

A economia brasileira está muito longe de ser poder ser considerada uma economia madura. Com efeito, uma parcela significativa da força de trabalho no Brasil está ocupada em empregos informais ou é classificada como “autoempregada”. No primeiro trimestre de 2022, por exemplo, 26,47% da força de trabalho estava empregada no setor informal da economia ao passo que 12,92% eram autoempregados, somando um total de 39,39% da força de trabalho. Quando olhamos os dados de emprego de acordo com a intensidade tecnológica do setor de atividade econômica (baixa, média-baixa, média, média-alta e alta) observamos que para o ano de 2022 exatos 39,30% da força de trabalho ocupada estava desempenhando suas atividades em setores de baixa e média-baixa intensidade tecnológica.

Em outras palavras, o emprego informal e o autoemprego no Brasil são essencialmente ocupações de baixa produtividade e baixos salários, consistindo, portanto, em desemprego disfarçado na concepção desenvolvida pela economista Britânica Joan Robinson em 1937.

Quando levamos em conta o enorme desemprego disfarçado no Brasil, percebemos que existe ainda muito espaço para o crescimento econômico por intermédio da transferência de trabalhadores dos setores de baixa produtividade para os setores de média e alta produtividade. Mas para tanto o Banco Central precisa acelerar o passo da redução da taxa de juros.

* Professor do Departamento de Economia da Universidade de Brasília.

Segundo o economista, “para tanto é necessário que o Banco Central acelere o passo no ritmo de redução da taxa Selic”

O economista José Luis Oreiro, professor da Universidade de Brasília (UnB), analisa neste artigo o mercado de trabalho no Brasil e alerta que “uma taxa de desocupação de menos de dois dígitos não significa necessariamente que o mercado de trabalho está aquecido”.

“Isso porque, segundo ele, “em primeiro lugar, devemos analisar o que aconteceu com a taxa de participação no mesmo período para saber se a redução observada do desemprego decorreu de um aumento dos empregos ou por uma redução das pessoas que procuram emprego”.

Oreiro afirma o Brasil ainda possui um grande contingente de mão-de-obra se o ritmo de crescimento econômico for mantido, “para tanto é necessário que o Banco Central acelere o passo no ritmo de redução da taxa Selic”.

O MERCADO DE TRABALHO NO BRASIL: ESTAMOS PRÓXIMOS DO PLENO-EMPREGO?

JOSÉ LUIS OREIRO

Recentemente foi divulgada nova pesquisa da PNAD contínua mostrando que a taxa de desocupação no Brasil chegou a 7,8% da força de trabalho, o menor número verificado na série desde fevereiro de 2015, no início do segundo mandato da Presidenta Dilma Rouseff. Considerando que entre fevereiro de 2016 a abril de 2022, ou seja, por um período superior a 6 anos, a taxa de desocupação ficou acima dos 10% da força de trabalho, trata-se sem sombra de dúvida de um bom resultado.

No entanto, devemos ter uma certa cautela na interpretação desse resultado. Uma taxa de desocupação de menos de dois dígitos não significa necessariamente que o mercado de trabalho está aquecido. Isso porque, em primeiro lugar, devemos analisar o que aconteceu com a taxa de participação no mesmo período para saber se a redução observada do desemprego decorreu de um aumento dos empregos ou por uma redução das pessoas que procuram emprego. No primeiro caso, postos de trabalho estarão sendo criados porque as empresas estarão produzindo e vendendo mais bens e serviços de forma que irão necessitar de mais trabalhadores. No segundo caso, a redução do desemprego terá sido o resultado de pessoas que simplesmente desistiram de procurar emprego e se retiraram da força de trabalho. Nesse caso, temos um aumento dos trabalhadores desalentados, os quais não aparecem nas estatísticas oficiais de desocupação.

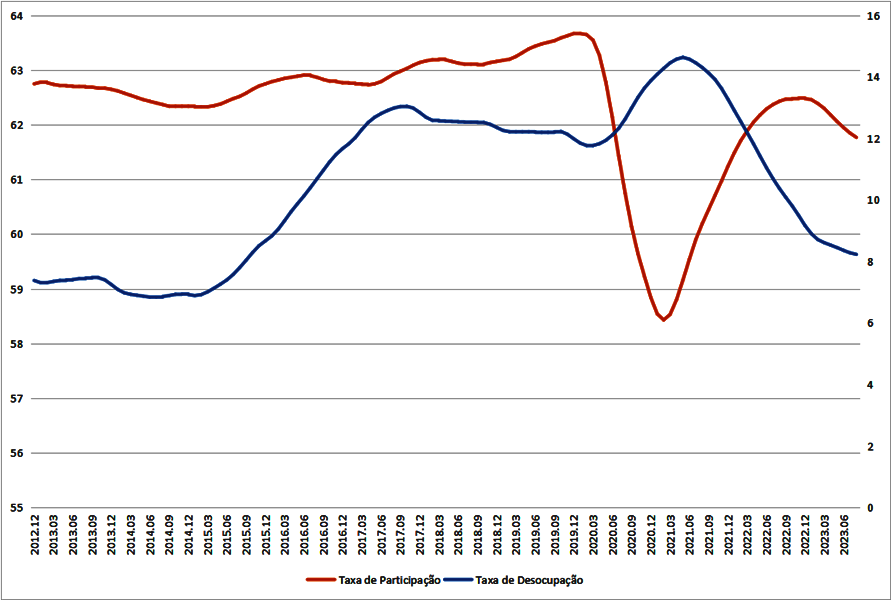

A figura 1 abaixo apresenta a média móvel em 12 meses da taxa de desocupação e da taxa de participação na força de trabalho no período compreendido entre dezembro de 2012 e agosto de 2023.

Após atingir um pico de 63,67% em janeiro de 2020, a taxa de participação declina para o valor mínimo da série de 58,43% em fevereiro de 2021, devido as medidas de distanciamento social combinadas com o auxílio emergencial no contexto da pandemia do covid-19. O avanço da vacinação contra a Covid-19 ao longo de todo o ano de 2021 e no primeiro semestre de 2022 permitiu o gradual relaxamento das medidas de distanciamento social com a reabertura do setor de serviços, o que permitiu um aumento da média móvel da taxa de participação para 62,48% da força de trabalho em dezembro de 2022. No mesmo período a taxa de desocupação caiu de 14,28% da força de trabalho (fevereiro de 2021) para 9,17% da força de trabalho em dezembro de 2022. A redução do desemprego foi, portanto, acompanhada por um aumento da taxa de participação, o que mostra que foram gerados postos de trabalho em volume mais do que suficiente para absorver os trabalhadores que haviam saído da força de trabalho durante o período da pandemia.

O que soa estranho, contudo, é que após ter atingido um pico em dezembro de 2022, num patamar inferior ao verificado no período pré-pandemia, a média móvel da taxa de participação começa novamente a cair, atingindo um nível de 61,77% em agosto de 2023, um valor 1,9 p.p mais baixo do que o verificado em janeiro de 2020 e 0,71 p.p mais baixo do que em dezembro de 2022. Entre dezembro de 2022 e agosto de 2023 a média móvel da taxa de desocupação cai de 9,17 % da força de trabalho para 8,23%, ou seja, uma redução de 0,94 p.p. Dessa forma, 75,5% da redução da taxa de desocupação observado nesse período se deu pelo movimento de saída de pessoas da força de trabalho, e menos de 25% se deveu a criação de novos empregos.

Esses dados nos mostram que o mercado de trabalho não está tão aquecido como se poderia vislumbrar a primeira vista. Se a taxa de participação voltasse instantaneamente ao nível verificado pré-pandemia, a taxa de desocupação estaria próxima de 10% da força de trabalho, número similar a média da taxa de desocupação verificada entre março de 2012 e agosto de 2023. Daqui se segue que o Brasil ainda possui uma grande contingente de mão-de-obra desocupada que só poderá ser empregada no setor moderno da economia brasileira (empregos com carteira de trabalho) se o ritmo de crescimento econômico for mantido em torno de 3 a 3,5% ao ano nos próximos anos.

Para tanto é necessário que o Banco Central acelere o passo no ritmo de redução da taxa Selic, uma vez que em 2024 (i) dificilmente poderemos contar com um aumento significativo da produção de grãos, tal como ocorrido em 2023, devido ao fenômeno climático do El niño e (ii) a implantação do Novo Arcabouço Fiscal deverá produzir uma política fiscal neutra do ponto de vista da demanda agregada, ou seja, uma situação em que o impulso fiscal será, na melhor cenário igual a zero, quando não negativo.

No dia 14 de setembro de 2022, Samuel Pessoa publicou no Blog do IBRE um artigo intitulado “Completou-se a recuperação pós-pandemia” (https://blogdoibre.fgv.br/posts/completou-se-recuperacao-pos-pandemia) no qual ele sugere a possibilidade da economia brasileira terminar o ano com uma taxa de desemprego de 8,5% da força de trabalho, o que seria na visão do articulista uma situação de pleno-emprego. Com a inflação rodando no início de 2023 acima da meta e com a economia operando em pleno-emprego seria necessário realizar uma contração fiscal para permitir que o BCB consiga obter a meta de inflação em 2024.

Considerando que a taxa de juros Selic se encontra atualmente em 13,25% a.a e que a expectativa de inflação para 2022 de acordo com o Boletim Focus divulgado hoje é de 6%, temos uma taxa real de juros de incríveis 7,3% a.a. Estimativas da taxa neutra de juros são difíceis de serem feitas e altamente controversas, mas creio que ninguém em sã consciência diria que com esse nível de taxa de juros a política monetária não se encontra no campo contracionista. Dessa forma, a simples manutenção da taxa real de juros nesse patamar ao longo de todo o ano de 2023 seria – caso a política monetária tivesse a eficiência que seus defensores propõem, e caso a aceleração inflacionária observada desde o primeiro trimestre de 2021 fosse devido a um choque de demanda – suficiente para reduzir drasticamente a inflação em 2023 colocando-a, ao menos, dentro do intervalo de variação do regime de metas de inflação, o que significa, com base no arcabouço institucional vigente no Brasil, o cumprimento da meta de inflação para o próximo ano. Isso posto, qual a necessidade de realizar uma contração fiscal? Repetir o erro do governo Temer no qual se fez um overkilling da economia brasileira devido a combinação de contração fiscal moderada e contração monetária longa e profunda?

No entanto, não é sobre esse tema que quero discutir aqui. Samuel Pessoa “estima” que a NAIRU (Non Accelerating Inflation Rate of Unemployment) para o Brasil seja de 8,5%da força de trabalho. Não vou discutir o número em si mesmo, até porque Samuel não apresentou nenhuma evidência empírica para, pelo menos, dar algum suporte ao mesmo. Meu interesse é de outra natureza: quero discutir a relevância da NAIRU como indicador de “pleno emprego” para uma economia como a Brasileira que, ao contrário da economia dos Estados Unidos ou dos países de renda alta da União Europeia, é uma economia dual no sentido de Lewis (1954), ou seja, possui um setor moderno (capitalista) e um setor tradicional ou de subsistência, que emprega uma quantidade negligenciável de capital físico e, por isso mesmo, possui baixa produtividade.

Vamos começar com o conceito de NAIRU. Se tomarmos o manual de Macroeconomia de Olivier Bhanchard (2011) como referência, a NAIRU é a taxa de desemprego que compatibiliza o salário real que as firmas estão dispostas a pagar, dada a produtividade do trabalho e a taxa desejada de mark-up [a qual reflete o seu “poder de monopólio” para usar um conceito criado por Michael Kalecki (1954)] com o salário real que os sindicatos (no mundo real as negociações salariais se dão por intermédio de sindicatos, não a nível individual) desejam obter dado o seu poder de barganha, o qual depende de diversas variáveis que refletem a institucionalidade vigente no mercado de trabalho (nível e abrangência do seguro desemprego, grau de centralização das negociações coletivas, percentual da força de trabalho sindicalizada) e do estado prevalecente no mercado de trabalho. Dessa forma, dadas as variáveis institucionais o poder de barganha dos sindicatos será tão menor quanto maior for a taxa de desemprego, fazendo com que seja possível definir uma taxa de desemprego de equilíbrio, ou seja, uma taxa de desemprego que equaliza o salário real desejado por firmas e sindicatos. A esse nível de desemprego, a inflação é constante, pois as demandas salariais por parte dos sindicatos irão se resumir a recompor as perdas decorrentes da inflação passada.

Se o Banco Central desejar reduzir o patamar de inflação então será necessário elevar temporariamente o desemprego acima do patamar de equilíbrio para enfraquecer o poder de barganha dos sindicatos e, com isso, forçá-los a aceitar um reajuste dos salários nominais que seja menor do que a inflação passada, ou seja, será necessário ocorrer uma redução do salário real.

A taxa de desemprego de equilíbrio não é um dado da natureza, mas pode se alterar ao longo do tempo devido a mudanças institucionais. A reforma trabalhista realizada em 2017 deveria ter tido o efeito, conforme seus defensores, de reduzir a taxa de desemprego de equilíbrio. Samuel é um dos defensores dessa reforma. Então por uma questão elementar de coerência ele deveria supor em suas análises que a taxa de desemprego de equilíbrio no Brasil caiu. Mas seu texto recente no Blog do IBRE parece, salvo melhor juízo, não levar em conta o suposto efeito positivo da reforma trabalhista sobre essa taxa.

O modelo de Blanchard, contudo, supõe uma economia madura, ou seja, uma economia onde toda a força de trabalho já foi transferida para o setor moderno de forma que a oferta de trabalho se torna inelástica. Podemos discutir se esse conceito pode ser aplicar hoje a economias como dos Estados Unidos ou do Reino Unido, mas uma simples inspeção na composição do emprego no Brasil no primeiro trimestre de 2022 mostra que esse caso não se aplica ao Brasil.

“In a society in which there is no regular system of unemployment benefit, and in which poor relief is either non- existent or ” less eligible ” than almost any alternative short of suicide, a man who is thrown out of work must scratch up a living somehow or other by means of his own effort. And under any system in which complete idleness is not a statutory condition for drawing the dole, a man who cannot find a regular job will fully as he may. Thus, except under peculiar conditions, a decline in effective demand which reduces the amount of employment offered in the general run of industries will not lead to ” unemployment ” in the sense of complete idleness, but will rather drive workers into a number of occupations-selling match-boxes in the Strand, cutting brush- wood in the jungles, digging potatoes on allotments-Nvhich are still open to them. A decline in one sort of employment leads to an increase of another sort, and at first sight it may appear that, in such a case, a decline in effective demand does not cause unemployment at all. But the matter must be more closely examined. In all those occupations which the dismissed workers take up, their productivity is less than in the occupations that they have left. For if it were not so they would have engaged in them already. The wage received by a man who remains in employ- ment in a particular industry measures the marginal physical productivity of a similar man who has been dismissed from it, and if the latter could find an occupation yielding him a better return, he would not have waited for dismissal to take it up. Thus a decline in demand for the product of the general run of industries leads to a diversion of labour from occupations in which productivity is higher to others where it is lower.3 The cause of this diversion, a decline in effective demand, is exactly the same as the cause of unemployment in the ordinary sense, and it is natural to describe the adoption of inferior occupations by dis- missed workers as disquised unemployment” (pp. 225-226).

Isso posto, uma taxa de desemprego de 8,5% da força de trabalho no Brasil está muito longe de poder ser considerada de pleno-emprego ou “desemprego de equilíbrio”, dada a existência de uma enorme massa de pessoas “empregadas” em atividades de subsistência de baixa produtividade para simplesmente evitar morrer de fome. Se e quando a economia brasileira voltar a crescer de forma sustentada por intermédio do aumento da taxa de investimento e do aumento da participação da indústria de transformação do PIB haverá uma transferência de mão-de-obra do setor informal/subsistência para o setor moderno/industrial, o que terá como consequência um aumento permanente da produtividade média do trabalho da economia brasileira, o que tornará possível que os salários reais aumentem sem gerar pressão inflacionária de caráter permanente.

Para tanto será necessário, entre outras coisas, um aumento considerável do investimento público em obras de infraestrutura, ou seja, será necessária a realização de uma expansão fiscal, exatamente o oposto que Samuel defende no seu artigo no blog do IBRE.

Referências

Blanchard, O. (2011). Macroeconomia. Pearson: São Paulo (5 edição)

Kalecki, M. (1954). A Teoria da Dinâmica Econômica. Nova Cultural: São Paulo [coleção Os Economistas]

Lewis, A. (1954). “Economic Development with Unlimited Supplies of Labour”. The Manchester School of Economic and Social Studies, Vol. 28.

Oreiro, J.L; Gabriel, L.G; D´Amato, S.W; Martins da Silva, K. (2022). “LABOUR MARKET REFORMS IN BRAZIL (2017-2021): AN ANALYSIS OF THE EFFECTS OF RECENT FLEXIBILIZATION ON LABOR MARKET LEGISLATION” Anais do 34 Encontro da European Association for Evolutionary Political Economy: Nápoles.

Robinson, J. (1936). “Disguised Unemployment”. The Economic Journal, Vol. 36, N. 182, pp. 225-237.

Graduado em Economia pela FEA-USP. Mestre e Doutor em Economia pela Fundação Getúlio Vargas em São Paulo. Foi pesquisador visitante nas Universidades de Cambridge UK e Columbia NY. Foi economista, gestor de fundos e CEO em instituições do mercado financeiro em São Paulo. É professor de economia na FGV-SP desde 2002. Brasil, uma economia que não aprende é seu último livro. Conselheiro da FIESP e Economista-chefe do Banco Master

"A família é base da sociedade e o lugar onde as pessoas aprendem pela primeira vez os valores que lhes guiam durante toda sua vida". (Beato João Paulo II)